互联网行业市场集中度较高,资源向头部平台集中。

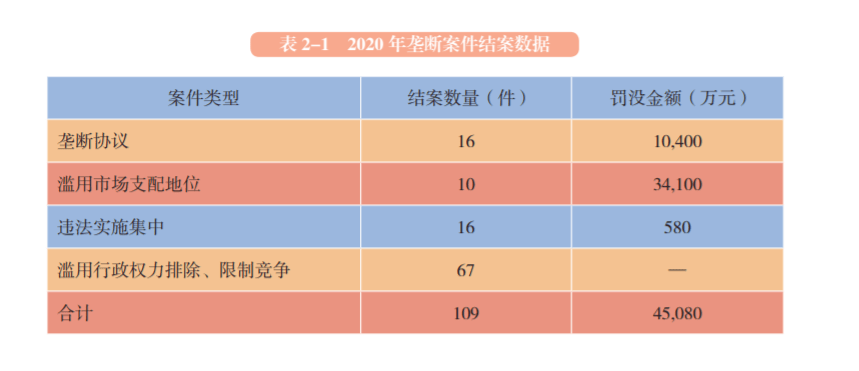

9月3日,市场监督管理总局发布《中国反垄断执法年度报告(2020)》(下称《报告》)。在报告中,市监总局表示,规范了平台经济竞争秩序,依法查处阿里巴巴收购银泰商业股权等3起平台企业未依法申报经营者集中案件,对阿里巴巴集团实施“二选一”行为涉嫌垄断案立案调查,树起反垄断执法权威。 《报告》显示,2020年,市场监管总局依法高效审结经营者集中案件,持续保持垄断协议和滥用市场支配地位案件查处高压态势,大力推进滥用行政权力排除、限制竞争案件查办,有力促进形成高效规范、公平竞争的国内统一市场。2020年,垄断案件结案109件,罚没金额4.5亿元;收到经营者集中申报520件,立案485件,审结473件。 其中,立案调查垄断协议案件20件,结案16件,罚没款合计1.04亿元;立案调查滥用市场支配地位案件18件,结案10件,罚没款合计3.41亿元;收到经营者集中申报520件,立案485件,审结473件。在这些案件中附条件批准4件,依法调查违法实施集中案件21件,审结16件。经调查不构成违法实施集中3件,并对13件案件15家企业作出行政处罚,合计处罚金额580万元人民币。监督附条件执行案件28件,解除4件附条件案件执行;调查滥用行政权力排除、限制竞争案件98件,其中结案67件。 在互联网行业方面,截至2020年年底,市场监管总局共立案调查互联网行业滥用市场支配地位案件1件;查结未依法申报违法实施经营者集中案件3件,已立案正在调查17件;审结经营者集中案件6件,其中2件为横向集中,4件为纵向、混合集中。 《报告》称,互联网行业市场集中度较高,资源向头部平台集中;互联网领域并购活跃,相关交易存在未依法申报风险;“掐尖式并购”引发扼杀创新担忧;互联网平台存在“二选一”等竞争失序问题;互联网平台存在利用平台规则、数据、算法、技术实施垄断行为的风险。 《报告》指出,2020年,反垄断执法机构查处汽车行业垄断协议案件4件,审结经营者集中案件51件。从行业分布看,涉及整车制造行业的案件4件,占比为7%;涉及汽车零部件制造行业的案件39件,占比为71%;涉及汽车销售及其他行业的案件12件,占比为22%。其中典型案例包括上汽通用汽车销售有限公司纵向垄断协议案及采埃孚股份公司收购威伯科控股公司股权案。 《报告》显示,在2020年疫情期间,市监总局支持疫情防控和复工复产,第一时间发布《关于调整疫情防控期间接待等工作方式的公告》和《关于支持疫情防控和复工复产反垄断执法的公告》,从反垄断执法、公平竞争审查、支持企业合规等方面制定一揽子政策措施,着力稳预期、促发展、保民生。 同时,规范了平台经济竞争秩序,依法查处阿里巴巴收购银泰商业股权等3起平台企业未依法申报经营者集中案件,对阿里巴巴集团实施“二选一”行为涉嫌垄断案立案调查,树起反垄断执法权威。切实加强线上经济和规范社区团购秩序行政指导,引导企业依法合规经营,促进平台经济规范有序创新健康发展。 另外,深化了民生领域反垄断执法。强化医药领域反垄断执法,对3家葡萄糖酸钙原料药经销企业罚没3.255亿元,查处扬子江药业、先声药业等实施垄断案,指导地方查办12个品种原料药垄断案件。持续加强公用事业、机动车检测、二手车、建材等领域反垄断执法,曝光一批典型案件。 同时,市监总局固本筑基完善竞争制度,持续完善反垄断法律体系,切实强化竞争政策顶层设计,提速加力公平竞争制度建设,稳步完善市场竞争状况评估制度。 《报告》认为,“十三五”以来,我国互联网行业持续快速发展,头部互联网企业明显崛起,中小互联网企业迅速成长,新型互联网企业不断涌现,互联网行业成为我国经济社会发展的新动能,对促进经济高质量发展和增进消费者福利发挥了重要作用。与此同时,互联网行业竞争问题逐步显现,社会各方面的反映呈现明显增多趋势。 据了解,为加强平台经济基础性竞争问题研究,厘清平台经济领域竞争状况,2020年3月,市场监管总局反垄断局委托第三方开展平台经济行业市场竞争状况评估,对平台经济以及各细分领域市场竞争状况进行全面评估,结合我国平台经济行业竞争的总体态势、存在的焦点难点问题,提出有关对策建议,为开展相关领域反垄断工作提供支撑。 《报告》指出,我国互联网经济蓬勃发展,新业态、新模式层出不穷。同时,关于互联网平台垄断问题的反映和举报明显增加,显示出互联网领域在发展过程中存在一些竞争风险。 互联网行业市场集中度较高 资源向头部平台集中 《报告》指出,互联网平台经济具有规模效应、网络效应。整体来看,目前我国互联网行业已形成相对集中的竞争格局。 一方面,头部企业凭借强大的技术实力、各项业务的协同效应和新兴业务的拓展能力在核心业务上取得明显的竞争优势,同时开展全领域投资布局,不断拓展生态体系的覆盖范围。 另一方面,新兴平台企业在本地生活、泛娱乐社交、网络零售等细分领域发展迅速,已具有较强实力,其中部分在细分领域取得较大的领先优势,正在向其他领域扩展。随着移动互联网市场人口红利逐渐消失,资本环境发生变化,可持续发展商业模式匮乏,中小企业创新发展有所放缓,互联网领域市场进入壁垒正在逐渐提高。 互联网领域并购活跃 相关交易存在未依法申报风险 《报告》认为,投资并购是互联网平台实现融合创新和广泛生态布局的重要方式之一,大量互联网领域经营者通过投资并购实现业务拓展和战略发展。近年来,一些互联网领域经营者的营业额已达到经营者集中的申报标准,但在实施集中前,并未依法向反垄断执法机构进行申报,涉嫌违反《反垄断法》相关规定。市场监管总局以多种方式提醒督促企业依法合规申报,但一些涉 VIE 结构(协议控制)企业对经营者集中申报持观望态度,甚至有企业被提醒后仍不主动申报。 “掐尖式并购”引发扼杀创新担忧 《报告》指出,近年来,互联网巨头凭借巨大资本力量,大量投资并购初创平台和新兴企业。对与自身业务具有互补作用的,在并购后通过优势业务“引流”抢占市场份额;对与自身业务可能产生竞争的,在并购后通过团队整合、规则再造,彻底消灭潜在竞争对手。由于在资金、规模、人力、技术、市场份额等方面存在巨大差距,初创平台和新兴企业往往对互联网巨头的收购要约难以抗拒,如果拒绝收购要约,将可能面临互联网巨头集中资源的“降维打击”。互联网经济具有动态竞争、颠覆式创新的特点,中小初创企业可以通过研发先进技术和创新商业模式迅速成长,促进行业竞争,激发市场活力。互联网巨头“掐尖式并购”引发社会公众关于扼杀竞争对手、阻碍创新的普遍担忧。 《反垄断法》旨在保障各类市场主体公平参与市场竞争,营造公平竞争的市场环境,促进行业健康发展。对于互联网领域经营者集中一方为初创企业或新兴平台的,即使未达到经营者集中申报标准,但可能具有排除、限制竞争效果的,反垄断执法机构将主动开展调查。 互联网平台存在“二选一”等竞争失序问题 《报告》认为,随着移动互联网普及程度越来越高,平台获取新用户成本不断提高,平台之间对流量的争夺从“增量竞争”转向“存量竞争”。在此情形下,一些互联网平台经营者为巩固、维持自身的竞争优势,强制要求平台内商家“二选一”,即要求平台内商家不得与竞争对手合作,扰乱行业竞争秩序,损害平台内商家和消费者利益,阻碍技术创新,社会各方面反映强烈。 据了解,为维护互联网领域市场竞争秩序,规范和引导互联网平台经济健康发展,市场监管总局多次约谈相关平台企业,召开行政指导会,要求互联网平台企业依法合规经营,强化自我约束管理,不得滥用优势地位强迫商家站队“二选一”。2020 年 12 月,市场监管总局对阿里巴巴集团“二选一”涉嫌垄断行为立案调查,进一步彰显了反垄断执法机构加强互联网领域反垄断监管的态度和决心。 互联网平台存在利用平台规则、数据、算法、技术实施垄断行为的风险 《报告》指出,互联网平台掌握海量数据、先进算法和强大的算力,可以对平台用户的特点和行为进行精准的画像和分析预测,同时互联网平台为用户提供交易、活动场所,制定规则,维持秩序,扮演管理者的角色,相对于用户而言具有天然优势。互联网平台可能滥用其在数据、算法、技术和平台规则方面的优势实施“算法共谋”“大数据杀熟”,扰乱市场竞争秩序,损害消费者利益。如果利用平台收集或者交换价格、销量等敏感信息、利用技术手段进行意思联络、利用数据和算法实现协调一致行为等,可能构成垄断协议行为;基于大数据和算法,根据交易相对人的支付能力、消费偏好、使用习惯等,实行差异性交易价格或者其他交易条件等行为,可能构成滥用市场支配地位行为,需要密切关注,及时加以预防和制止。 《报告》中还公布了阿里巴巴投资有限公司收购银泰商业(集团)有限公司股权未依法申报违法实施经营者集中案、深圳市丰巢网络技术有限公司收购中邮智递科技有限公司股权未依法申报违法实施经营者集中案、阅文集团收购新丽传媒控股有限公司股权未依法申报违法实施经营者集中案等多起典型案件。