为深入贯彻落实党中央、国务院决策部署,推进落细落实减税降费政策,持续优化小微企业税费服务,国家税务总局安徽省税务局联合安徽省工商业联合会开展2021年助力小微企业发展“春雨润苗”专项行动,推出“小微企业税费政策大礼包”,包括税务开办流程、税费优惠指南、银税互动等,为小微企业精准送政策。

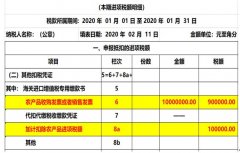

第四期: 个体工商户所得税优惠政策指南 【享受主体】 小型微利企业 【优惠内容】 1.自2021年1月1日至2022年12月31日,对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。 2.个体工商户不区分征收方式,均可享受。 【征管相关】 1.个体工商户在预缴税款时即可享受,其年应纳税所得额暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算、多退少补。 若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。 2.个体工商户按照以下方法计算减免税额: 减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%) 3.个体工商户需将按上述方法计算得出的减免税额填入对应经营所得纳税申报表“减免税额”栏次,并附报《个人所得税减免税事项报告表》。 对于通过电子税务局申报的个体工商户,税务机关将提供该优惠政策减免税额和报告表的预填服务。 实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。 4.2021年1月1日至本公告发布前,个体工商户已经缴纳经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。 【优惠办理】 办理方式: 个体工商户在预缴和汇算清缴个人所得税时,无需进行备案,通过填写个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受 办理渠道: 安徽省电子税务局或办税服务厅 咨询电话: 12366纳税服务热线 【政策依据】 1.财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告(财政部 税务总局公告2021年第12号) 2.国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告(国家税务总局公告2021年第8号) 【案例】 例1:纳税人张某同时经营个体工商户A和个体工商户B,年应纳税所得额分别为80万元和50万元,那么张某在年度汇总纳税申报时,可以享受减半征收个人所得税政策的应纳税所得额为100万元。 例2:纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。 例3:纳税人吴某经营个体工商户D,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。 增值税小规模纳税人地方税种和相关附加 优惠政策指南 【享受主体】 增值税小规模纳税人 【优惠内容】 1.对增值税小规模纳税人减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 2.增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加其他优惠政策的,可叠加享受上述优惠政策。 【执行期限】 自2021年4月1日至2022年12月31日 【征管相关】 1.增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。 2.纳税人符合条件但未及时申报享受减征优惠的,可依法申请退税或者抵减以后纳税期的应纳税款。 【优惠办理】 办理方式: 纳税人自行申报享受减征优惠,不需额外提交资料。纳税人只要在申报表中勾选是否享受增值税小规模纳税人减征政策选项,系统自动计算减征金额,纳税人确认即可 办理渠道: 安徽省电子税务局或办税服务厅 咨询电话: 12366纳税服务热线 【政策依据】 1.《财政部 税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号) 2.《 财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号) 3.《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号) 4.《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年第5号) 5.《安徽省财政厅 国家税务总局安徽省税务局关于我省小规模纳税人减按50%征收地方税及附加的通知》(财税法〔2019〕119号) 6.《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号) 【案例】 例1:A企业经过判断认定为增值税小规模纳税人。则减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 例2:小规模纳税人免征增值税销售额已经调整至按月申报15万(按季申报45万),财税〔2016〕12号中教育费附加、地方教育附加、水利建设基金是否也随之调整至月销售额15万(季销售额45万)? 免征增值税销售额调整至按月15万元(按季45万元)后,对于未开具增值税专用发票的情形,在免征增值税的同时,相应的教育费附加、地方教育附加也随之免除;对于开具了增值税专用发票的情形,当月代开发票的销售额小于等于10万(季度30万)的,代开发票时免征教育费附加、地方教育附加。