收到货款暂不开票不申报纳税的情况相信各位会计都遇到过,但是这种做法是税务稽查重点!稍有不慎风险是很大的!

未开票收入被查!补税上百万!

近日,武汉市税务局在稽查过程中发现武汉某公司存在:收取销货款未入账,未申报销售收入计提销项税额的情况,最终应补缴增值税1158229.55元!

厦门某食品有限公司于2017年12月补充申报了2017年1-10月的未开票收入共计3806.75万元。称其在销售货物时,客户不能确定是否需要开具发票,为避免在申报纳税后客户要求补开发票,所以当月未开具发票且未确认收入。在2017年12月确定客户不需要开具发票后,于2017年12月统一做未开票收入进行申报。

税务机关虽未认定厦门某食品有限公司于2017年12月补充申报的共计3806.75万元未开票收入为偷税,厦门某食品有限公司还是为此缴纳了51.9万元的滞纳金。

看到这,风险是不是太大了!不想被处罚?未开票收入改如何处理?我们来给大家划重点!

即日起,未开票收入都这样处理!

税局上门查,也不用怕!

对于未开票收入企业会计该如何处理,我们先来看看相关规定:

1、票据规定:

企业发生的经营收入,应依法按时开具发票!根据《中华人民共和国增值税暂行条例》,纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票。

2、处罚规定:

《中华人民共和国税收征收管理法》

第六十三条:对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

第六十五条:纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款的,由税务机关追缴欠缴的税款、滞纳金,并处欠缴税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

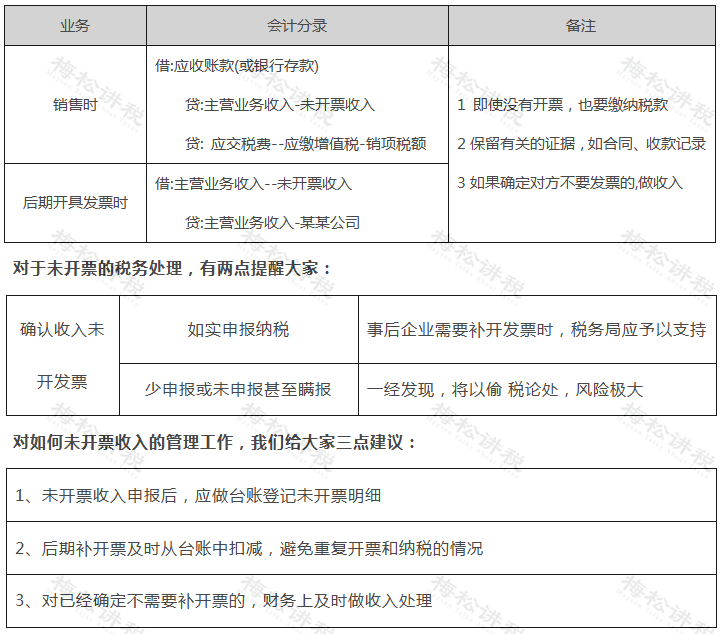

所以收入入账不是按有票和无票入账的,而是按权责发生制,对每一笔业务进行入账的,当存在没开票的收入时,入账方式如下:

未开票申报操作宝典

一、申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。未开票收入的申报,成都市国家税务局在《关于增值税纳税申报比对新规的最新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项如下:

1、发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

如证明不充分或无法提供,当月将不能进行未开票收入负数冲减申报;证据充分但因时间跨度较大或金额较大导致申报异常处理岗无法当场完成审核的,申报异常处理岗在“异常比对转办单”上签字转税源管理部门处理岗进行核实,税源管理部门处理岗核实后可以解除异常的,在转办单上签字确认后纳税人可以进行正常申报和解锁税控设备。

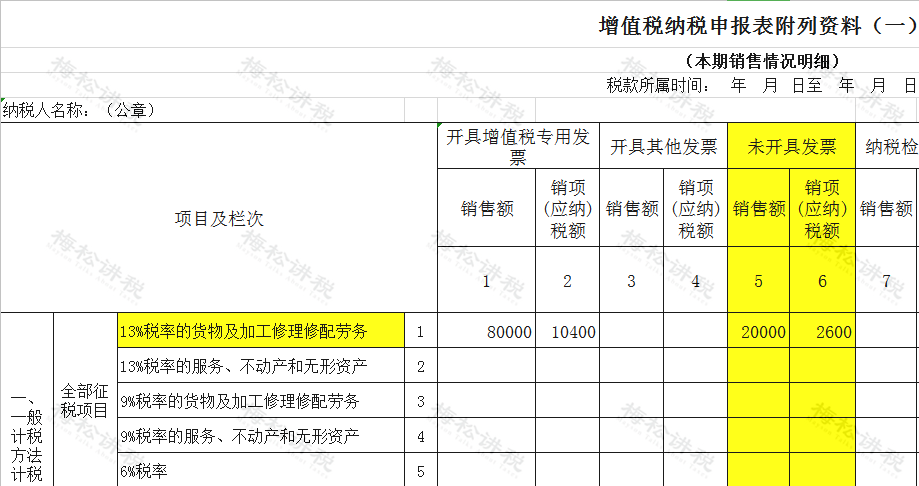

二、具体通过案例,我们给您来演示如何填报!

梅松公司是增值税一般纳税人,销售业务如下:

2020年8月:销售货物10万元(不含税),其中2万元未开具发票,其余开具增值税专用发票。

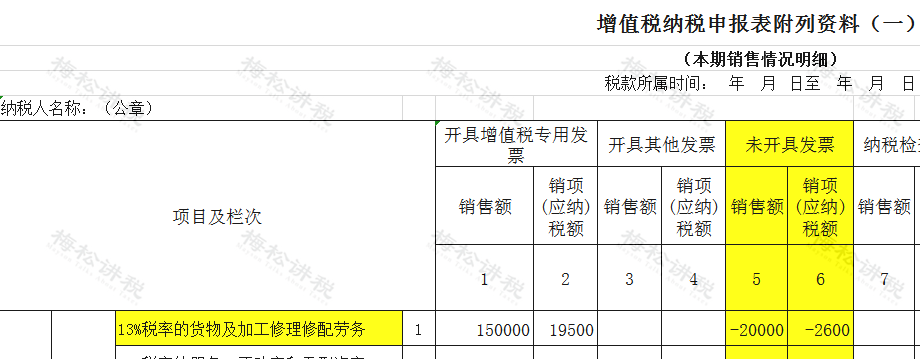

2020年9月:销售货物15万元(不含税),补开了上月2万元发票,全部开具增值税专用发票。

1)申报8月份增值税时,填写增值税纳税申报表附列资料(一),在“未开具发票”栏申报未开票收入;

2)申报9月份增值税时,填写增值税纳税申报表附列资料(一)时有两种方式:

在“未开具发票”栏填写负数

不填写“未开具发票”直接抵减“开具增值税专用发票”栏的金额;

这两种方式在实际操作中都有运用,具体选择哪种方式,根据当地税务局填写要求进行申报。

需要注意的是:

根据《增值税纳税申报比对管理操作规程(试行)》(税总发〔2017〕124号)的规定,比对规则为:当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。所以这两种方式都会出现比对不符情况,需要纳税人提请税务局审核后申报。

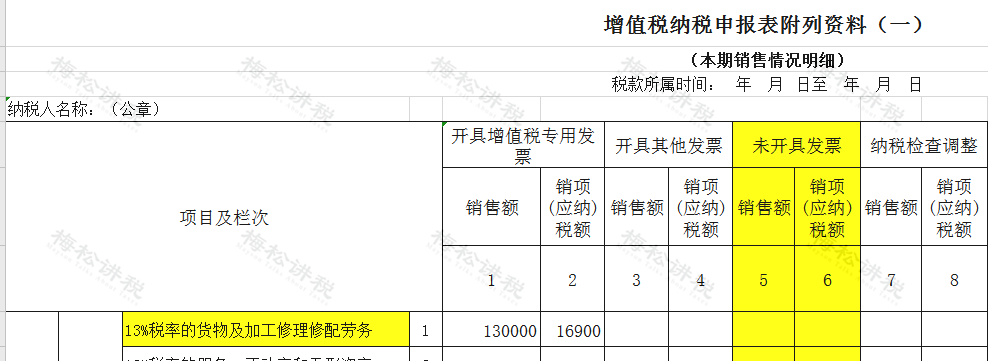

实际操作中,有些纳税人为避免比对不符造成麻烦,也可以在未开票收入产生的当月,直接开具一张普通发票进行账务处理和纳税申报,若后期需要开具专票,在补开的当月开具红字发票后重新开具专用发票。

未开票收入如何界定?

一图给你说清楚

未开票收入怎么界定?就要熟练掌握增值税纳税义务发生时间了,对于这个问题,我们总结了一张导图帮助大家记忆掌握。