不管你是非财务人员还是财务人员,请留言回答一下:你觉得是合同重要还是发票重要?一、合同重要吗?可能大多数人会觉得发票更重要,毕竟现在出去,无论是吃个饭,还是买个东西都会索要一张发票,而对于企业来讲有了发票才能税前扣除,实际上,在企业经营过程中合同更重要!

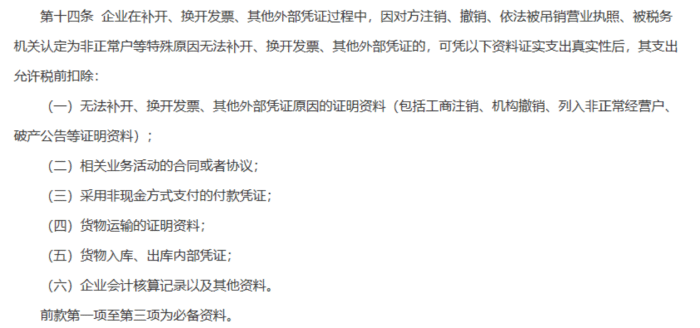

为什么这么说?因为合同才是根本,有了合同,就决定了你的税额缴纳,发票开具,以及纳税业务的发生时间。为什么会被税务稽查?其中一个原因就是关于纳税义务发生时间,签订了合同就决定了案件中该企业此项业务的纳税义务发生时间,以及能不能享受优惠政策!疫情期间,享受增值税减免优惠被稽查?这个案件中不得不说的税务风险点!2020-09-04而在国税局2018年第28号公告第十四条也有规定,针对没有办法取得发票的情况下,如何税前扣除,其中有说需要一些证明资料,合同就是其中一种证明资料,也就是说有了合同企业可以税前扣除!足以见得合同?重要!!!

二、合同风险管理竟然合同那么重要,有一些企业已经开始重视起来对合同的风险管理!这些企业中,一般都设有销售部门,财务部分,法务部门,在谈成一项业务后,正式签订合同之前,大致会有这么一个流程:销售部分在价格、产品质量等方面做出审核后,将合同交给财务部门,由财务部门对合同的发票开具、税率等做出审核,最后流转到法务部分,对合同的有效性,法律层面的风险或者坑做出审核,一切没问题才正式签订合同,这个就是合同风险管理的一个体现。所谓术业有专攻,作为一个财务人,如何帮助企业做好合同风险上的管理呢?或者说如何在合同签订之前就做好合同税收筹划?合同中的一些有效说明合同签订最常见的就是合同文本不规范、用语不谨慎或者忽视了合同诉讼时效等,这些都是最常见的问题,所以很多小伙伴到处寻求一份正规的合同模板,已达到避免以上问题的目的。毕竟这些作为财务人很多时候是很难区分的,所以今天给大家讲的是,在合同中哪些是我们可以从财务角度,多做一步就可以避免很多问题的东西。(1)发票作废风险比如,小编一个朋友的公司,6月份取得了一张专票,并在本月认证抵扣了,后期由于开票方原因作废,因此引起税务稽查,前前后后2个月的时间朋友的公司都在配合税务做稽查工作,提供各种证明资料以及其他的账务资料银行流水等等,可想而知公司的财务人员甚至是老板有多慌,如坐针毡,给公司的正常运营也带来了一些影响和损失!类似这种情况我们涉及到合同时怎么解决?可以在合同中注明:如果因开票方原因,导致发票无故被作废或者红冲的,给受票方带来的一切损失由开发票承担。对于开票方发票作废红冲问题,这样的一个申明对于受票方来讲是十分有利的。

(2)收到不合规发票风险有的时候财务人员会收到很多不合规的发票,比如1.“购买方纳税人识别号”栏未填写购买方的纳税人识别号或统一社会信用代码,2.品名、金额等发票内容与实际交易不符3.发票备注栏没有按规定填写完整4.没有按规定要求开具成品油发票等等这些情况都是需要开票方重新开具的,很多时候对于开具发票的销售方来讲,这对于他们来讲是个麻烦不予开具正确发票。为了预防这种情况,可以在合同中注明:开票方提供的发票需按照国家税法律法规政策开具,如果不符,开票方有义务重新开具并提供正确的蓝字发票。【每日说税】发票开具时,一定注意这个小细节,否则不能抵税!2020-07-30(3)不配合风险企业经营过程中,很可能因为账务处理不规范等原因被税务机关调查或者稽查,这个时候企业作为经营活动的受票方,需要开票方协助税务机关的调查,提供一些资料等,往往这个时候双方交易都已经结束了,钱货两清!没有继续配合的必要,很多开票方的配合是很消极的或者完全不配合。为了预防这种情况,可以在合同中注明:合同履约完成后,后续如若因开票方的票据给我方带来的不便,你方(合同的开票方)有义务积极配合协助调查。三、直接收款购销合同的风险和筹划对比一下这两种销售方式,增值税纳税义务时间的不同:采取直接收款方式销售货物的,不论货物是否放出,均为收到销售款或者取得索取销售款凭据的当天。采取赊销和分期收款方式销售货物的,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

再举个例子做对比:(1)A公司与B公司签订货物买卖合同,合同标的为人民币800万元。合同约定:“合同生效后十日内A方向B方交付货物,B方在收到货物经验收合格后七日内支付全部货款”。合同生效后,A方如期交付了全部货物,但B方未能如期支付货款。按税法规定,A公司计算销项=800÷(1+13%)×13%=92.04万元(2)某钢材厂8月发生的钢材销售业务3笔,货款共计5000万元。货款按照分期收款处理。其中,第一笔1000万元,货款两清;第二笔1800万元,一年后一次付清;第三笔后付1200万元,两年后一次性付清。按照税法规定,8月该钢材厂计算销项=1000*13%=130万元

以上两个例子中,分期收款方式下,当月企业缴纳的税款会更少。小伙伴们不妨从这个角度去思考如何运用分期收款销售方式减税并合理筹划,达到企业净利润最高的目标。如何通过对合同的风险管理做好企业税收筹划,是一个值得深入思考的问题。今天先给大家打开这个大门,后续也会慢慢带入更多风险控制的知识!