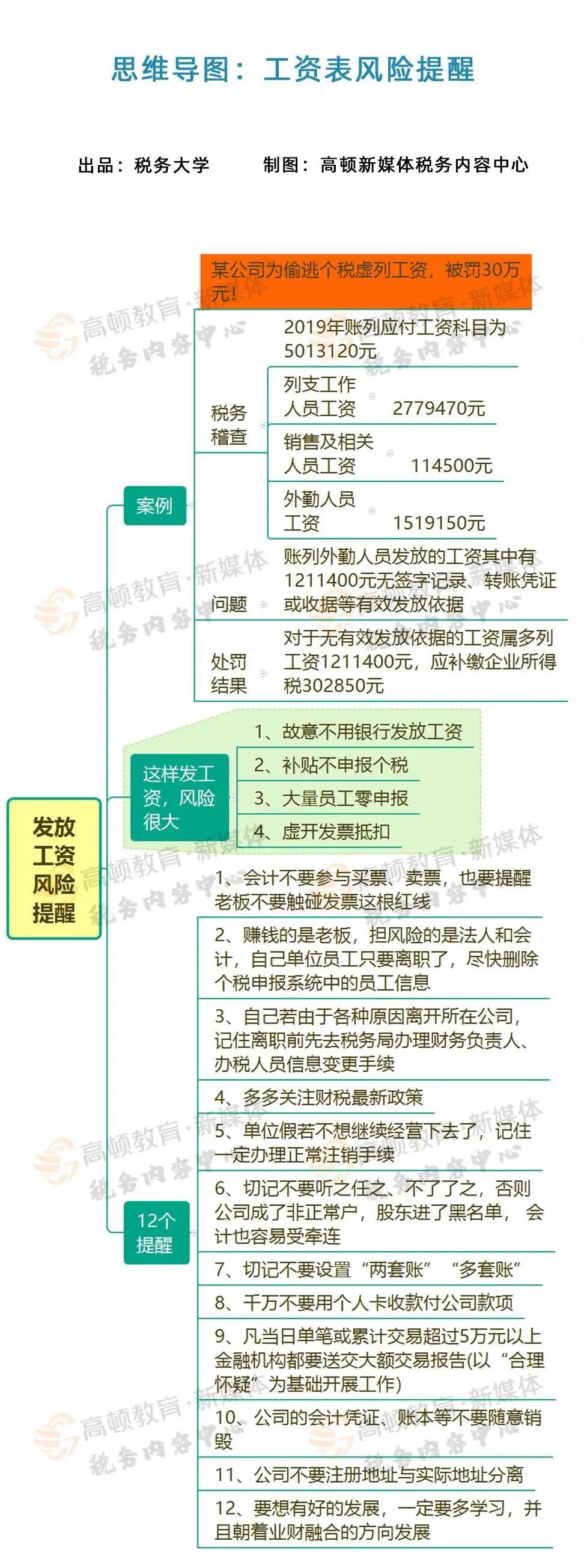

2021年税务稽查更加严格了,工资与我们企业息息相关,处理不到位将会给自己和企业造成重大损失!接下来,我们来看看这个案例:某公司“工资表”被查了!被罚30万!

近日,某市税务局稽查局稽查了一起因虚列外勤人员工资偷逃税款的企业。下面我们来看一下案件的经过:

提醒大家,对于今年的税务稽查,工资薪金是重点,与工资薪金息息相关的工资表可能存在涉税风险!

根据企业情况,稽查人员针对企业账簿中的工资费用项目,从四个方面入手实施核查:

1. 审核工资支出凭证、缴纳社保的情况

检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异;如果这个企业为其缴纳社保,税务局才能认同是该公司员工的工资。

2. 核查企业职工人数、薪酬标准是否存在异常

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

3. 检查“账实”差异

审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况。

4. 结合第三方信息分析企业数据

利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

自查1:工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

自查2:人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

自查3:工资是否合理

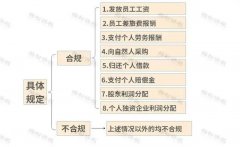

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(五)有关工资薪金的安排,不以减少或逃避税款为目的;

自查4:是否申报了个税

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目的个人所得税。

自查5:是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

自查6:是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

自查7:适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

自查8:年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

自查9:免税所得是否合法

重点检查工资表中的免征个税的所得项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

提醒1:

节税的前提是别违法,别带来风险,财务人员切记不要刻意地为了省税而节税,应把防范税务风险放在第一位,也就是说控制企业风险比节税更重要。

提醒2:

财务人员可以利用税收优惠政策来节税,但是一定要正确恰当地利用政策,不要歪曲税收政策,利用优惠政策不要过于激进,应慎用政策。

提醒3:

节税其实就是更多的利用税收优惠,依法、合规、恰当、合理地享受我们应该享受的优惠,应享尽享政策既是国家给纳税人的权利,也是我们作为企业会计人的义务,好多企业花很大的代价去偷税、逃税、骗税,而放着现成的优惠不去用。

提醒4:

财务人员一定要还原业务真实面貌,切记不要背离真实业务,不符合业务真实面貌的节税,其实就是偷税,会计人员必须慎重节税。

提醒5:

税务筹划是一种事先的安排,而不是事后“诸葛亮”,一切事后既成事实业务的筹划,都是在亡羊补牢。

提醒6:

税务筹划的背后往往没有真实的商业目的,但是要创造商业目的,税务筹划的任务就是要根据预见到税收的变化,来合理安排交易行为的时间。

提醒7:

好多企业一边在节税;一边在偷税;一边在多缴税;一边又在提前攒钱缴纳税收罚款,到头来节税不成,反被稽查,给企业造成了无穷的后患。

提醒8:

近两年国家减税降费力度之大,是40年来之最,这就是中小企业节税最好的时代,国家已经为你打开了一扇窗,你就不能再爬墙了。

提醒9:

跟当地政府谈判获得的一些政府税收优惠,其实也是节税,政府为了多得到就业岗位或实现一定的社会经济政策,可能愿意放弃一部分税收。

提醒10:

税务来源于业务,节税靠的是业务流程改变,而不是歪曲业务事实。

专业的人做专业的事,想要税务筹划,来恒砺集团这样的专业机构,既高效又便捷,企业也能减少负担。

主营业务:

恒砺集团专注于为中小型企业提供财税服务,包括财税筹划、企业代账服务、税收洼地、工商税务异常解决、企业财务审计、评估、验资。团队具有近13年企业财税管理服务经验,随时把握国内外先进的管理理念,并具备丰富的实战经验,成功服务无数家公司。

1.帮助企业建立和完善财税管控体系,提高管理效益和核心竞争力。 2.教会企业管控成本,盘活现金流,为企业快速发展提供强力保障。 3.指导企业学会利用财税资本工具,为自身发展拓展新的开源门路。 4.资深财会多对一专属服务,帮助企业随时应对问题。 5.指导企业用好财税政策,做好税收筹划,最大化的实现经济效益。 6.财务预警代理记账清晰简明。 拥有一支资深财会服务团队,团队中不仅注册会计师、注册税务师、税务筹划师具备,而且还具有做账会计、外勤会计、审核会计等专职财务工作人员。能够根据企业经营发展的实际情况出具多种专业税收筹划方案,从而确保企业所得税税收筹划方案的实施达到预期目标和效果。助力企业积极防范财税风险,实现企业财务安全。

温馨提醒:合法经营,合理纳税,是企业生存的根本,也是国家收入的基本来源。合理纳税筹划,不是偷税漏税,是节税减负,是政策支持的良性方式。企业更好发展壮大,国家也就能更加富强!