没有发票怎么报销?怎么做账?如何税前扣除?今天一次性给大家说清楚!

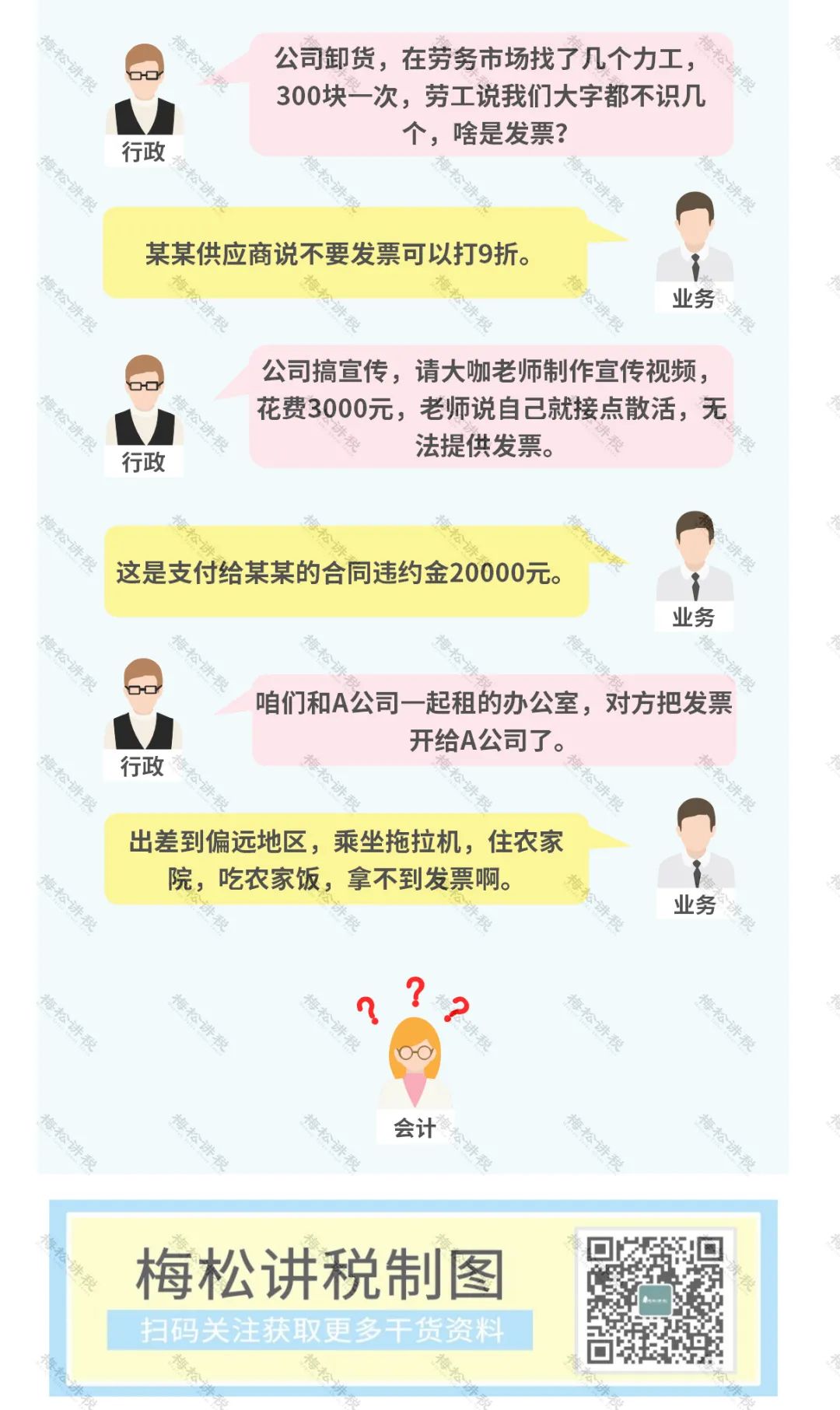

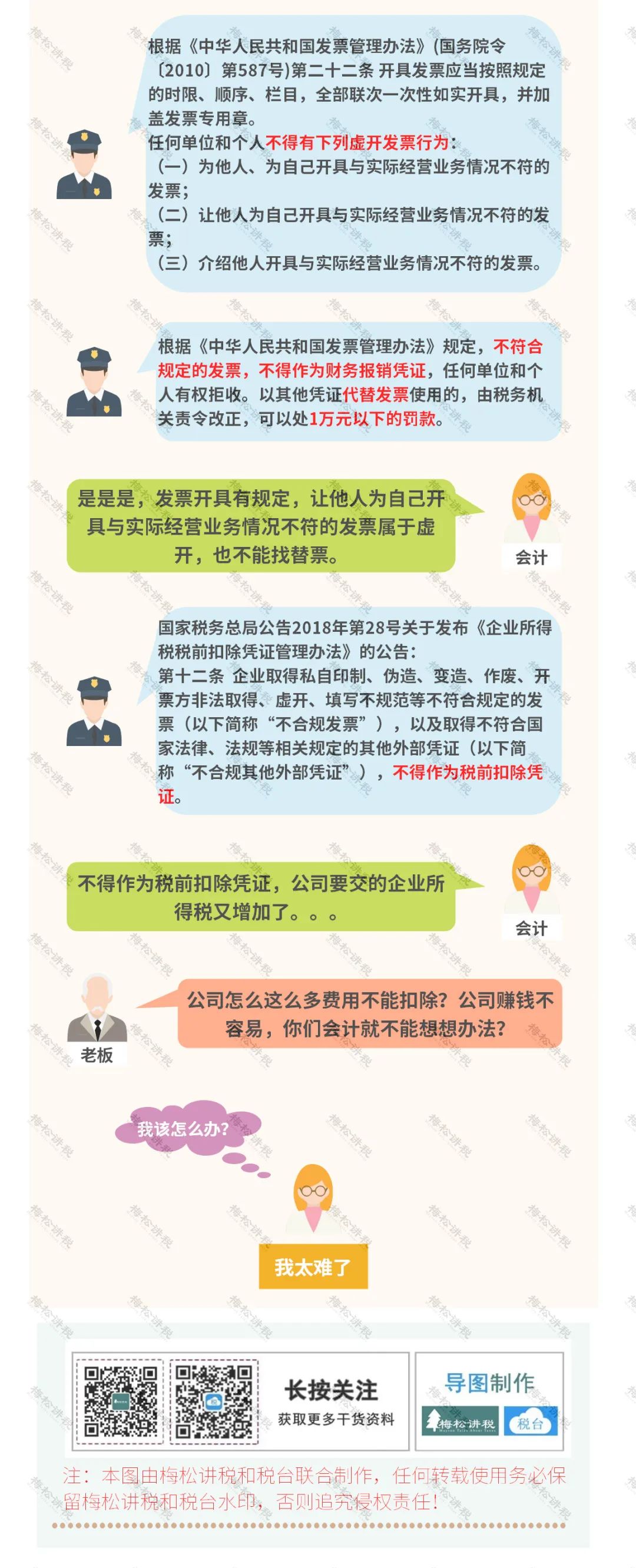

没有发票,怎么报销? 今天统一回复了! 企业在实务中,经常会遇到报销但是没有发票的情况。 比如,我一个做会计的朋友,就遇到了下面几个难题: 你们遇到过这样的问题吗?知道怎么解决吗?是不是可以找替票?我们先来看税法针对类似的情况是怎么规定的。 从税法规定上来看,替票的路子是行不通了。但老板下了死命令,必须想办法搞定,该怎么办才能合理合法呢? 没有发票就不能做账了?不是的! 注意!10种情况 没有发票也能税前扣除! 前面讲了没有发票报销的事情,那么什么情况下没有发票也能税前扣除呢?我们整理了10种情况,用一张图给大家说清楚!

没有发票报销就按这个来!

1、在会计处理上:

会计应该按照《企业会计准则》做账,对于没有发票成本费用,账是账,不要因为不能扣除就不记账,按照权责发生制原则正常记账,本年的费用在本年计入。

如果企业不想纳税调增,仍然想税前扣除,也有一个办法:

企业在当年发生的没有取得发票的费用,只要在年汇算清缴结束前取得发票,就可以在企业所得税前扣除。

但是汇算清缴结束时还没有取得发票的,年度所得税申报时要调增应纳税所得额。

2、在税务处理上:

不能税前扣除的,汇算清缴时要进行纳税调增!

如果企业不想纳税调增,仍然想税前扣除,也有一个办法:

企业在当年发生的没有取得发票的费用,只要在年汇算清缴结束前取得发票,就可以在企业所得税前扣除。

但是汇算清缴结束时还没有取得发票的,年度所得税申报时要调增应纳税所得额。

来源:税务大讲堂、财务第一教室、税台、梅松讲税、税务经理人。