道!央行正式文件!大额现金管理来了,通过冠字号码实现现金实物可追溯!

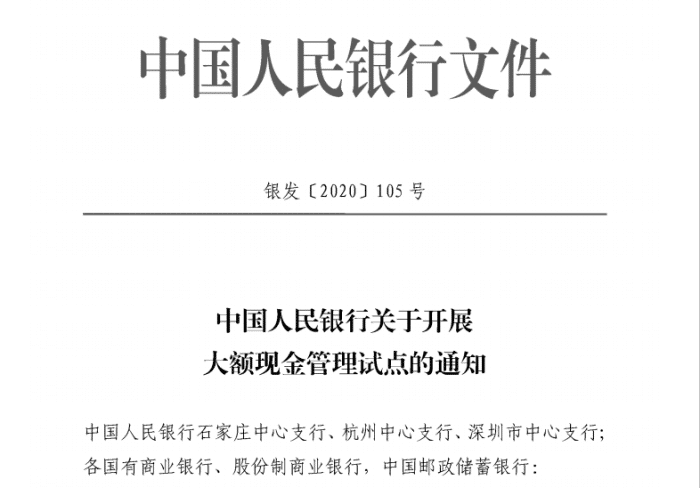

中国人民银行发布的《中国人民银行关于开展大额现金管理试点的通知》(全文附后),决定自2020年7月起,在河北省、浙江省和深圳市开展大额现金管理试点:

(图片来源:中国人民银行官网)

标志着我国现金管理进入了新时代,经过学习,要点整理如下!

《通知》要点整理如下(蓝色字为重点)

1、试点7月起落地《通知》明确,试点为期2年,先在河北省开展,再推广至浙江省、深圳市。其中,落地实施阶段为2021年6月。河北省自2020年7月起开始试点。浙江省、深圳市自2020年10月起开始试点。2021年7月至2022年初评估总结阶段,试点行需要上报评估本地试点情况。为什么选择这三个省市?去年发布的《大额现金管理征求意见稿》是这样说的:河北省银行业金融机构大额现金业务管理基础较好,浙江省、深圳市均为全国现金投放重点区域,浙江省一些行业大额用现情况突出,个人账户大额用现情况突出,深港之间人民币现钞跨境流动普遍。

2、对公账户起点50万对私账户10万、20万、30万起在具体的试点中,央行要求管理金额起点须符合人民银行总行对起点金额以上业务笔数、金额在总业务量中比例要求,不影响个人、企业特别是个体工商户正常、合理的用现需要,对监测非常规大额用现行为有针对性,既避免银行业金融机构工作负担过重,又对客户的整体影响较小。经试点行调研分析,各地对公账户管理金额起点均为50万元,对私账户管理金额起点分别为河北省10万元、浙江省30万元、深圳市20万元。

对于起点金额的考虑,央行解释称,大额现金管理金额起点是试点重要内容,既要保护合理用现需求,又要加强对可能存在偷逃税、逃避监管和不合理占用社会资源的“关键少数”现金交易的监测。央行表示,大额现金管理业务情形以有现金实物交接的柜面业务为主,包含通过大额高速存取款设备自助存取款情形,并须针对拆分、现金隐匿过账等规避监管、“伪大现金交易”情形制定防范措施,既监测单笔超过起点金额的交易,也监测多笔累计超过起点金额的交易。

3、大额取现要预约根据试点方案,试点地区金融机构要规范大额取现预约业务。银行需要明确客户预约时间、渠道方式、信息要素,并保存预约信息,向试点地区央行报送。

4、大额存取要登记客户提取、存入起点金之上的现金,应在办理业务时进行登记。试点地区央行确定本地区客户登记的信息要素,要求银行业金融机构采集、保存、统计上报登记信息。

5、现金实物可追溯而且试点地区的央行,要统筹考虑人民银行冠字号码数据集中要求与大额现金监测要求,指导银行业金融机构实现起点以上存取业务的信息与现金实物的冠字号码相关联、可追溯。试点方案也明确指出,银行业金融机构应针对企业、单位发放工资、日常性大额存取现,以及政府机关、行政事业单位、军队等因履职需要发生的大额现金存取,制定简化流程。

6、现金分析报告制度加强自身大额现金分析水平,对银行业金融机构报送的大额现金业务信息区分行业、用途、金额进行分析,掌握大额现金流向,预判大额现金业务风险。在确保个人信息安全和严格规范信息用途的前提下,与相关部门交流、共享信息。这个与相关部门交流共享信息,也比较有震撼力,前段时间已经看到有些地区开展税警银三方合作,通过监控纳税人银行账户,交由税务部门进行稽查。

7、个人现金收入报告选择试点地区适宜地市,探索从部分国家机关、国有企事业单位领导人员入手,推动该部分个人主体报告一定金额以上现金收入的交易性质、交易金额等信息。

8、特定行业特定地区管理措施

1、河北省,侧重于房地产行业,尤其是邢台市商品房预售资金。

2、浙江省,侧重于批发零售、房地产销售、建筑、汽车销售行业,重点关注取现环节的真实性和后续的使用情况。

3、深圳市,侧重于对利用个人账户进行经营性收支行为管控,细分个人账户经营性收支来源与用途,以及监测境外人民币现金业务情况。

9、风险防范此外,央行还要求建立大额现金业务风险防范制度。要求银行业金融机构应加深对用现客户的了解,对于易产生大量现金交易行业的客户,加强风险提示与信息沟通,引导其使用非现金支付工具。对于确有大额用现需求的,保障其合理用现需要。对于客户来自风险较高行业、交易金额特别巨大、交易频率或金额与客户身份及日常交易特征不符等情形,严格对信息真实性规范性进行审核,发现或有合理理由怀疑客户涉嫌洗钱等犯罪活动的,应提交可疑交易报告,并进行风险标注、后续跟踪、记录备查。

10、为何要管理大额现金?现在移动支付、银行卡等各种支付手段十分便捷,为何在此时还要管理大额现金?此次规范大额现金主要是为了打击犯罪、维护国家经济金融安全。由于现金具有不记名、不可追踪等特点,大额现金容易为贪污腐败、偷逃税等洗钱犯罪行为和地下经济活动提供便利,可能危及国家经济金融秩序和安全。

2017年,中国人民银行调研发现,有单次取款超过1亿元现金的情况,在如今银行卡支付、银行转账等方式十分便捷的环境下,这种情况不合常理。央行有关负责人表示,近年来,现金特别是大额现金需求仍呈上升态势。与此同时,我国大额现金流通监测和管理方面仍属空白,已经与我国市场经济发展和社会治理的需要不相适应。根据2017年中国人民银行不完全统计与调研论证,个别地区银行业金融机构现金存取业务中单笔超过10万元的业务占比,笔数虽不及1%,金额却接近27%。

因此,当前我国亟需借鉴各国管理经验,从我国实际出发,优化大额现金服务,引导并规范社会公众现金使用行为,保证合理需求、抑制不合理需求、遏制非法需求,以达到降低社会成本、打击大额现金违法犯罪、防范化解经济金融风险的管理目标。从其他国家的经验来看,一些发达国家普遍把大额现金管理作为社会治理和国际合作的重要内容,采取从严从紧的管控措施。

适应当前形势需要,我国亟需加强大额现金管理,保障合理需求,抑制不合理需求,遏制利用大额现金进行违法犯罪。尽管澳大利亚早在2016年就已经普及银行卡,取代现金成为主要支付手段,但2018年6月份的统计显示,澳大利亚现金流通张数却增长了7%。2001年至2014年,包括美国、欧元区、日本等在内的72个国家和地区现金流通量与名义GDP的比例从6.5%增至8.5%。

11、个人日常用现金会受影响吗?在管理大额现金后,个人日常现金使用会不会受到影响?对此,央行有关负责人表示,大额现金管理新规不会明显影响到社会公众日常经济活动。

一是目前我国如现金、票据、转账、网上、移动等支付方式多且应用广,多元化支付方式能够满足绝大多数社会公众日常生产生活的需要。

二是大额现金管理金额起点设置经过调硏论证,高于绝大多数社会公众日常现金使用量。

三是只要客户依规履行登记义务,大额存取现并不受到限制。更何况,对于有实际正常需求的老百姓,银行业金融机构也会提前做好现金服务保障措施,正常的经济活动并不会受到明显影响。

个人账户收款未报税构成偷税补税500多万,罚款近300万!

个人账户收款未报税构成偷税补税500多万,罚款近300万!

事情大致经过:

该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

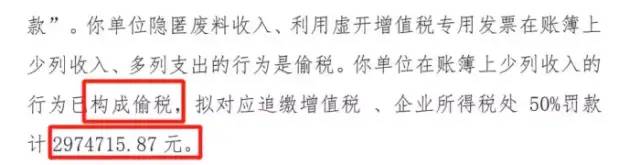

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。

可以算出,该公司因个人卡收款未申报纳税,被追缴税款及罚款800多万!

结合上述央行的通知,用个人私户逃税的,再也跑不掉了!

从以上消息,可以看到,国家对违法犯罪,偷税漏税的行为是严厉打击不留余力,做会计的一定要小心谨慎,不能犯错!