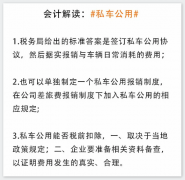

2020年度企业所得税汇算清缴

正在进行中!

今天小编带大家了解

影响2020年企业所得税

汇算清缴新政策之

促进集成电路和软件产业高质量发展政策

促进集成电路和软件产业高质量发展政策(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号) 政策要点 自2020年1月1日起,对国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;对国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;对国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税; 对国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税;对国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税;国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。 案例分析和申报表填写 D企业为国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业,自2015年开始获利,2020年纳税调整后所得460万元,按照原有政策享受“企业五免五减半”(第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税)的优惠政策,2020年为获利的第6年,根据新政策,可以享受“企业十免”优惠政策,即第六年至第十年也免征企业所得税。 该企业2020年纳税调整后所得460万元,应纳税所得额460万元,应纳所得税额115万元(460×25%),按照新政策可以免征企业所得税,减免企业所得税额115万元。该业务涉及A000000、A107040和A107042表。 A000000企业所得税年度纳税申报基础信息表 有关涉税事项情况(存在或者发生下列事项时必填) A107040 减免所得税优惠明细表 行次 项目 金额 28 二十八、其他28.1+28.2+28.3+28.4+28.5+28.6 115 28.4 (四)国家鼓励的集成电路和软件企业减免企业所得税政策 115 28.4.1 1.线宽小于小于28纳米(含)集成电路生产企业减免企业所得税(填写A107042) 115 33 合计(1+2+…+28-9+30+31+32) 115 A107042 软件、集成电路企业优惠情况及明细表 税收优惠基本信息 选择适用优惠政策 □延续适用原有优惠政策 ☑适用新出台优惠政策 减免方式1 900企业十免(免税) 获利年度\开始计算优惠期年度1 2015 税收优惠有关情况 行次 项目 金额 1 人员指标 一、企业本年月平均职工总人数 必填 2 其中:签订劳动合同关系且具有大学专科以上学历的职工人数 必填 3 研究开发人员人数 必填 4 研发费用指标 二、研发费用总额 必填 5 其中:企业在中国境内发生的研发费用金额 必填 6 收入指标 三、企业收入总额 必填 7 四、符合条件的销售(营业)收入 必填 8 其他指标 五、其他1(指标名称:) 必填 9 六、其他2(指标名称:) 必填 10 七、其他3(指标名称:) 必填 11 减免税额 115 A100000 中华人民共和国企业所得税年度纳税申报表(A类) 类别 项 目 23 应纳税额计算 五、应纳税所得额(19-20-21-22) 460 24 税率(25%) 25% 25 六、应纳所得税额(23×24) 115 26 减:减免所得税额(填写A107040) 115 27 减:抵免所得税额(填写A107050) 0 28 七、应纳税额(25-26-27) 0 注意事项 1.对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。 2.国家鼓励的集成电路生产企业或项目清单、国家鼓励的重点集成电路设计和软件企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。 4.符合原有政策条件且在2019年(含)之前已经进入优惠期的企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止,如也符合本公告第一条至第四条规定,可按本公告规定享受相关优惠,其中定期减免税优惠,可按本公告规定计算优惠期,并就剩余期限享受优惠至期满为止。符合原有政策条件,2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。 5.符合原有政策条件但不符合新政策条件的企业主要有集成电路生产(线宽小于0.8微米)企业、集成电路生产(线宽小于0.25微米)企业、集成电路生产(投资额超过80亿元)企业。 6.集成电路企业或项目、软件企业同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。