经理

市里刚刚给我们公司下拨了一笔技术改造经费,这下我们可以撸起袖子好好干了!听说,财政补贴在交企业所得税的时候可以免税?

会计

老板,不是免税,是如果符合条件的话,就可以作不征税收入。

经理

不征税收入?就是不征企业所得税的收入吗?

会计

让我来跟您详细说明一下。

经理

好。

收入总额的构成

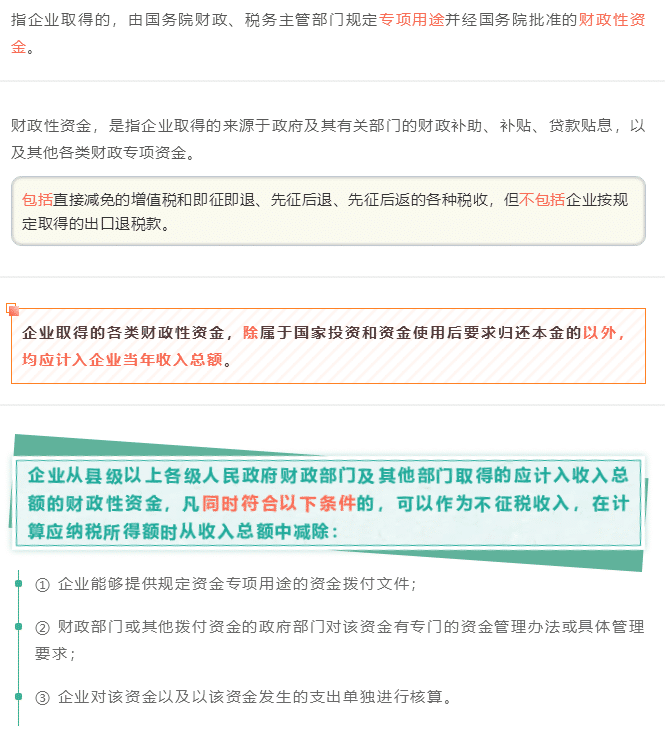

企业所得税的收入总额包括应税收入、免税收入、不征税收入。

不征税收入有哪几种

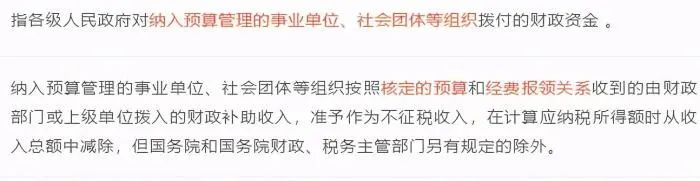

1、财政拨款

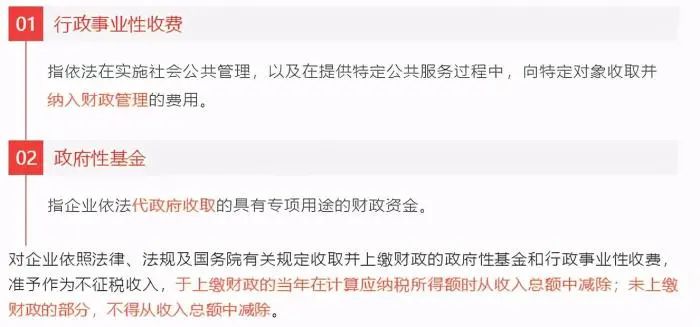

2、依法收取并纳入财政管理的行政事业性收费、政府性基金

3、国务院规定的其他不征税收入

注意事项

企业将符合条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

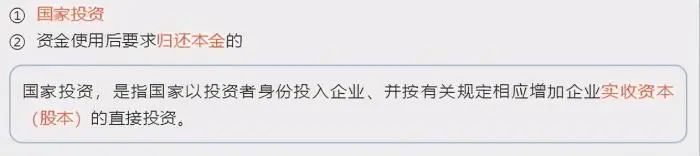

不计入收入总额的财政性资金

县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

题 目

某企业2020年收到财政局下拨的技术改造经费50万元,全部用于技术研发,这50万元技术研发费用可以享受研发费用加计扣除优惠政策吗?(多选)

A、企业会计处理时记入其他收益或营业外收入,税务处理时作为不征税收入的,不能享受研发费用加计扣除政策。

B、企业会计处理时冲减研发费用,税务处理时不确认为应税收入的,不能享受研发费用加计扣除政策。

C、企业会计处理时记入其他收益或营业外收入,税务处理时确认为应税收入的,可以享受研发费用加计扣除政策。

答案:A B C