查账征收类小微企业

如何申报减免企业所得税优惠政策

新政策来啦

为进一步支持小型微利企业和个体工商户发展,国家税务总局又推出新政策啦~~查账征收类小微企业在进行企业所得税申报的过程中如何操作享受减免税收优惠政策呢?今天给大家带来操作详解:

01

第一步操作解析

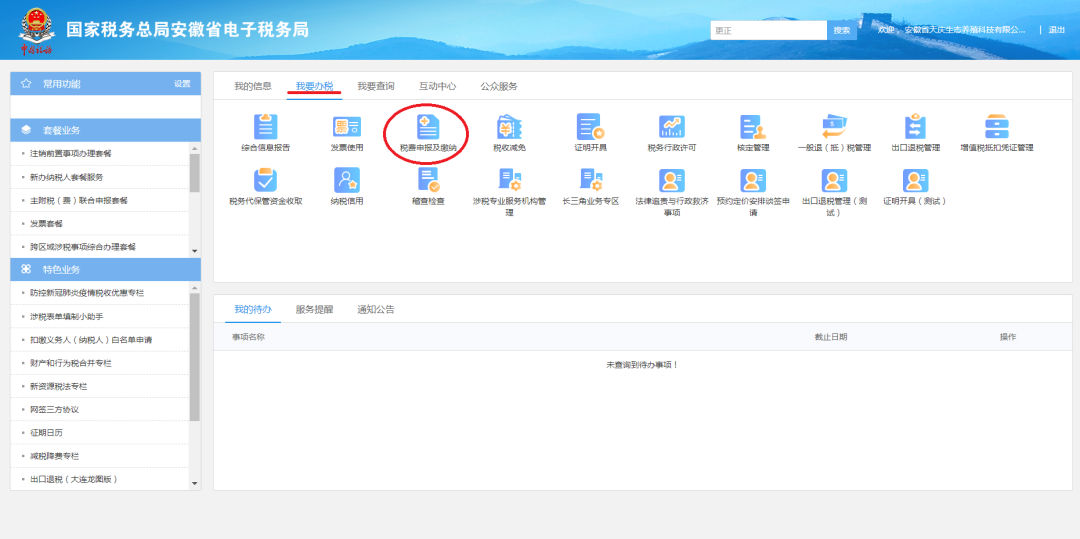

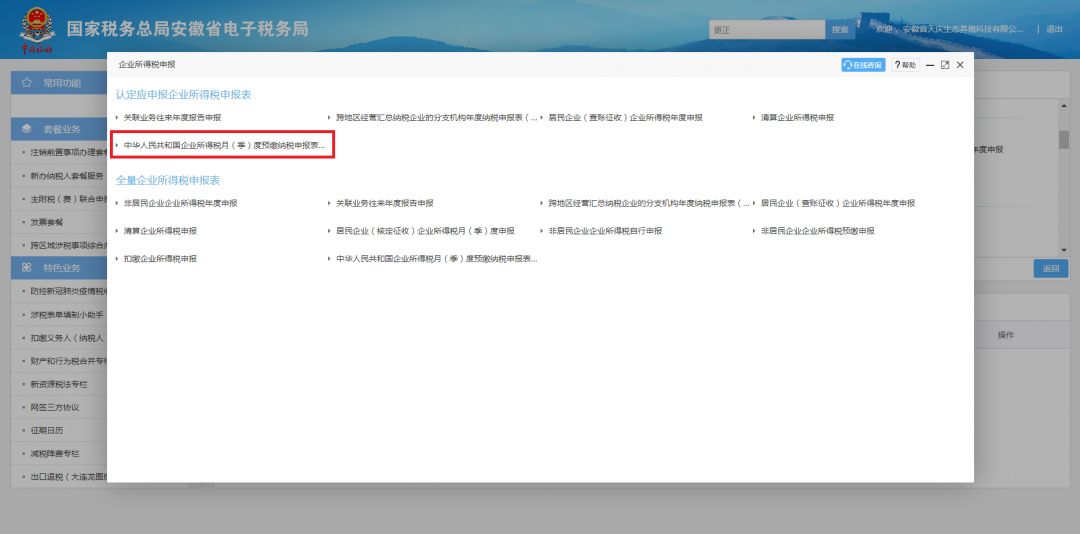

登录安徽省税务局电子税务局——我要办税——税费申报及缴纳模块,点击进入企业所得税申报,选择中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2021版)。

(点击查看大图)

02

第二步操作解析

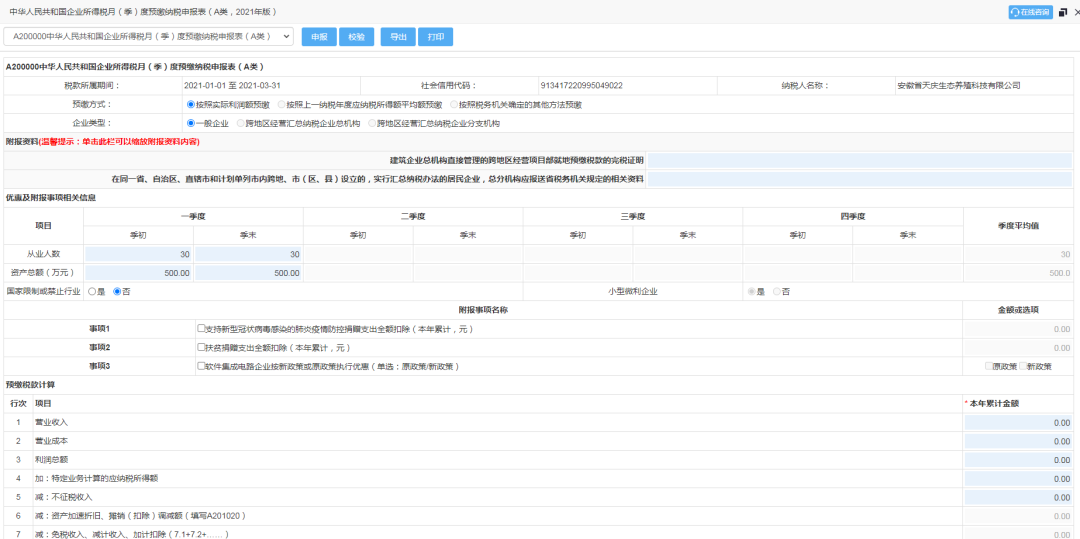

根据系统展示的企业所得税申报表,依照企业实际情况填写相关数据,如季初季末资产总额及从业人数、当期收入、费用、利润、可以享受的减免税收入等。

03

第三步操作解析

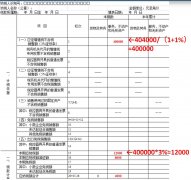

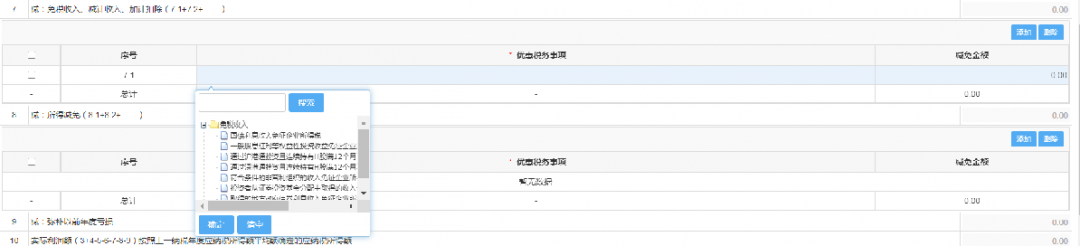

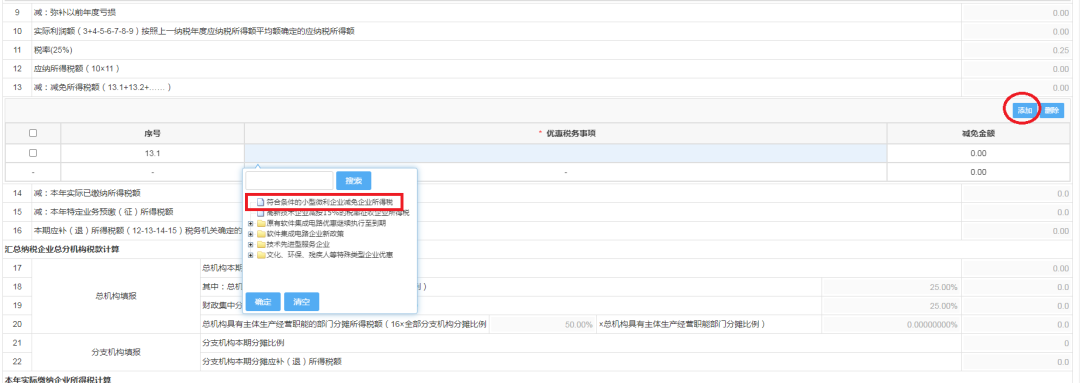

符合小型微利条件的企业申报填入相关数据之后,因不确定企业是否可能享受其他优惠,系统并不能自动判断带出享受小型微利企业所得税优惠金额,需申报人员在序号13.1的优惠税务事项右上角处点击”添加”并选择”符合条件的小型微利企业减免企业所得税”,系统会根据纳税人填写的相关数据自动带入应享受的减免税额。

(点击查看大图)

04

第四步操作解析

核对税款计算无误并校验数据无误后,纳税人点击申报按钮既可以完成当期企业所得税申报。

*风险提示:

小型微利企业享受企业所得税税收优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。符合条件的小型微利企业,在预缴和年度汇算清缴企业所得税时,自行计算减免税额,通过填写纳税申报表的相关内容,即可享受小型微利企业所得税优惠政策。

小型微利企业享受此项税收优惠虽无需报送资料进行备案,但企业应当按照规定归集和留存“所从事行业不属于限制和禁止行业的说明、从业人数的计算过程、资产总额的计算过程”等备查资料,在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成,以备税务机关核查,并由企业对优惠事项留存备查资料的真实性、合法性承担法律责任。

文件依据

国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告(国家税务总局公告2021年第8号)

一、关于小型微利企业所得税优惠政策有关事项

(一)对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

(二)小型微利企业享受上述政策时涉及的具体征管问题,按照《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)相关规定执行。