企业在日常运营过程中发生的业务大多都会涉及到长期待摊费用这个科目,比如对租入的办公楼进行装修所产生的支出,机器、设备的大修理支出等等。

但有些财务小伙伴们对其相关的税务处理并不是很清晰,税小皖这就来为大家拨开迷雾。

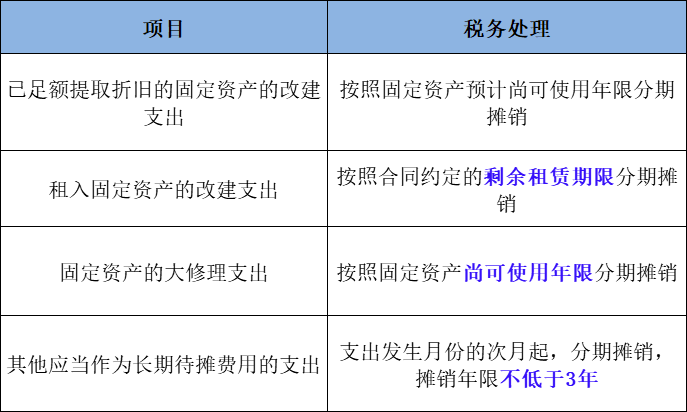

长期待摊费用,是指企业发生的应在一个年度以上或几个年度进行摊销的费用。在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。 长期待摊费用的税务处理 【注意】固定资产的修理支出不等同于固定资产的大修理支出。 固定资产的修理支出可在发生当期直接扣除;固定资产的大修理支出,则要按照固定资产尚可使用年限分期摊销。 企业所得税法所指固定资产的大修理支出,是指同时符合下列条件的支出: (1)修理支出达到取得固定资产时的计税基础 50%以上。 (2)修理后固定资产的使用年限延长 2年以上。 知识链接: 企业筹办费可在开始经营之日的当年一次性扣除;也可以按照长期待摊费用的规定,按照不低于 3年的期限分期摊销,一经选定,不得改变。 2019年某商贸公司以经营租赁方式租入临街门面,租期10年。2020年3月公司对门面进行了改建装修,发生改建费用20万元。 关于改建费用的税务处理应为: 租入固定资产的改建支出要作为长期待摊费用处理,按照合同约定的剩余租赁期限内分期摊销。