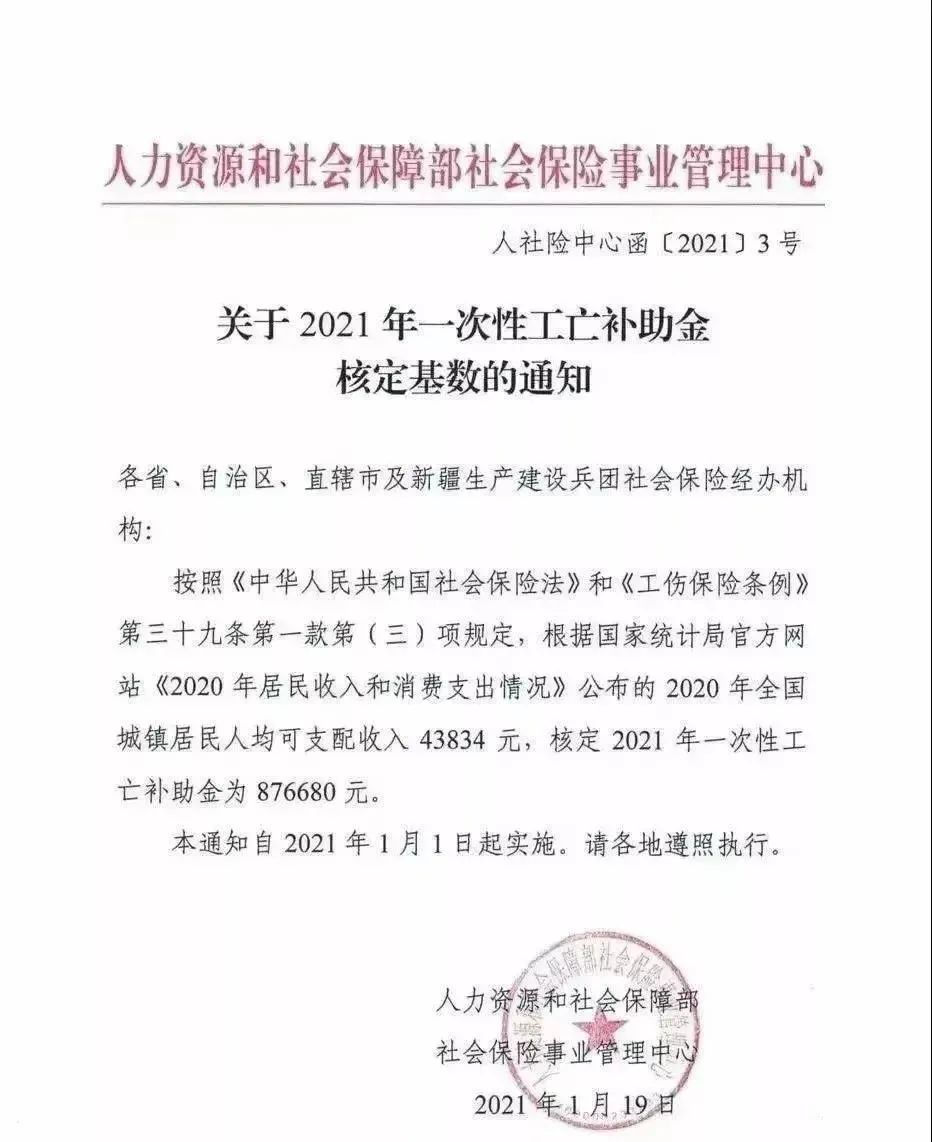

新税网获悉,根据国家统计局公布的最新数据,核定2021年一次性工亡补助金为876680元。

2011年5月20日,《中华人民共和国社会保险法》若干规定(征求意见稿)第十四条中指出,因工死亡补助金或一次性工亡补助金,标准为工伤发生时上一年度全国城镇居民人均可支配收入的20倍。

根据规定,员工因工死亡的,近亲属可获得三项费用,丧葬补助金、供养亲属抚恤金和一次性工亡补助金。三项费用标准如下:

1、一次性工亡补助金:

标准为上一年度全国城镇居民人均可支配收入的20倍。

2021年度一次性工亡补助金标准为(全国统一,同命同价):

43834元×20=876680元。

2、丧葬补助金:

丧葬补助金为6个月的统筹地区上年度职工月平均工资。

公式:当地社平工资×6;

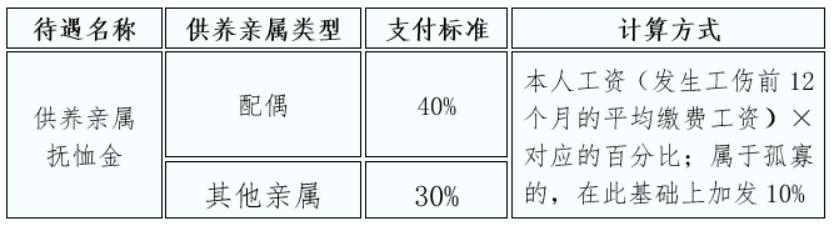

3、供养亲属抚恤金:

按照职工本人工资的一定比例发给由因工死亡职工生前提供主要生活来源、无劳动能力的亲属。

标准为:配偶每月40%,其他亲属每人每月30%,孤寡老人或者孤儿每人每月在上述标准的基础上增加10%。核定的各供养亲属的抚恤金之和不应高于因工死亡职工生前的工资;

公式参见下表:

注:以上内容标准均基于《工伤保险条例》规定及最新统计数据归纳总结。