2019年8月26日,十三届全国人大常委会第十二次会议表决通过《中华人民共和国资源税法》。同日,国家主席习近平签署第33号主席令,公布《中华人民共和国资源税法》,自2020年9月1日起施行。

2020年7月31日,安徽省十三届人大常委会第二十次会议表决通过《关于安徽省资源税具体适用税率等事项的决定》,与资源税法同步施行。

一、什么是资源税?

资源税是国家对开发、利用其境内资源的单位和个人,就其所开发、利用资源的数量或价值征收的一种税。

三、我省确定税目税率的原则

能源矿产

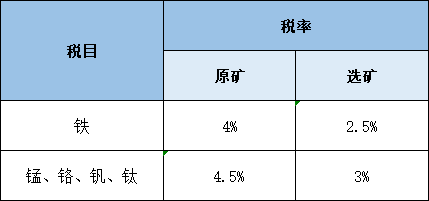

黑色金属

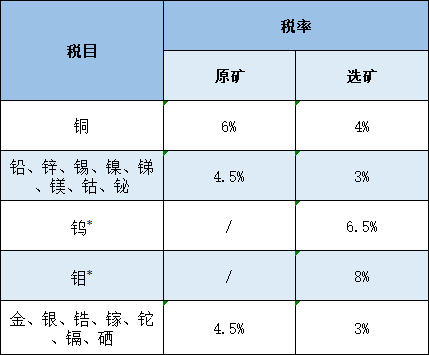

有色金属

矿物类

岩石类

宝玉石类

水气矿产

盐

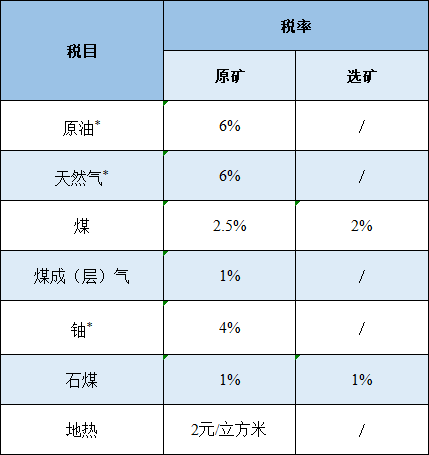

资源税实行从价计征和从量计征两种计征方式。

实行从量计征的:地热、其他粘土、矿泉水、自采自用连续生产非应税产品的石灰岩

实行从价计征的:除上述税目外的其他税目

应税资源产品为矿产品的,包括原矿和选矿产品。

01

资源税法直接规定的优惠

1.开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气,免征资源税。

2.煤炭开采企业因安全生产需要抽采的煤成(层)气,免征资源税。

3.从低丰度油气田开采的原油、天然气,减征百分之二十资源税。

4.高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税。

5.稠油、高凝油,减征百分之四十资源税。

6.从衰竭期矿山开采的矿产品,减征百分之三十资源税。

02

国家另行规定继续执行的优惠

1.自2019年1月1日至2021年12月31日,对增值税小规模纳税人,减征百分之五十资源税。

2.自2014年12月1日至2023年8月31日,对充填开采置换出来的煤炭,减征百分之五十资源税。

03

授权地方决定的优惠

1.纳税人开采或者生产应税产品过程中,因自然灾害或者不可抗力造成的意外事故等原因遭受重大损失的,允许按其损失金额的50%减征资源税,但减征额最高不超过其遭受重大损失当年应纳的资源税。

2.纳税人开采伴生矿,减征百分之三十资源税。

3.纳税人开采低品位矿,减征百分之四十资源税。

4.纳税人开采尾矿,减征百分之五十资源税。

我省纳税人享受资源税优惠政策,实行“纳税人自行判别和申报享受、相关资料留存备查”的办理方式。

八、资源税纳税地点

纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。