根据相关政策要求,个人所得税扣缴义务人可按照所扣缴的税款退付百分之二的手续费。单位上年度有代扣代征税款的,在3月30日前完成上一年度的结报单确认工作。

根据《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)相关规定:

“三代”范围

(一)代扣代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在支付款项时,代税务机关从支付给负有纳税义务的单位和个人的收入中扣留并向税务机关解缴的行为。

(二)代收代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在收取款项时,代税务机关向负有纳税义务的单位和个人收取并向税务机关缴纳的行为。

(三)委托代征是指税务机关根据《中华人民共和国税收征收管理法》及其实施细则关于有利于税收控管和方便纳税的要求,按照双方自愿、简便征收、强化管理、依法委托的原则和国家有关规定,委托有关单位和人员代征零星、分散和异地缴纳的税收的行为。

“三代”税款手续费按年据实清算。代扣、代收扣缴义务人和代征人应于每年3月30日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。各级税务机关应严格审核“三代”税款手续费申请情况,并以此作为编制下一年度部门预算的依据。

“三代”税款手续费按年据实清算。代扣、代收扣缴义务人和代征人应于每年3月30日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。各级税务机关应严格审核“三代”税款手续费申请情况,并以此作为编制下一年度部门预算的依据。

收到的“三代”税款手续费会计处理:(会计分录,仅供参考)

1、收到手续费时计入“其他收益”,若是一般纳税人按“商务辅助服务—经纪代理服务”缴纳增值税:

借:银行存款

贷:其他收益

应交税费—应交增值税(销项税额)

2、收到手续费时计入“其他收益”,若是小规模纳税人按“商务辅助服务—经纪代理服务”缴纳增值税:

借:银行存款

贷:其他收益

应交税费—应交增值税

3、用于相关人员的奖励:免征项目,暂免征收个人所得税。

账务处理:

借:应付职工薪酬—工资薪金

贷:银行存款

个人所得税代扣代缴手续费

如何在自然人电子税务局(扣缴端)申请呢?

一起来看

打开自然人电子税务局(扣缴端)(以下简称扣缴端),登录扣缴端。

登录进入扣缴端界面,在“代扣代缴”子目录下进入【退付手续费核对】功能。

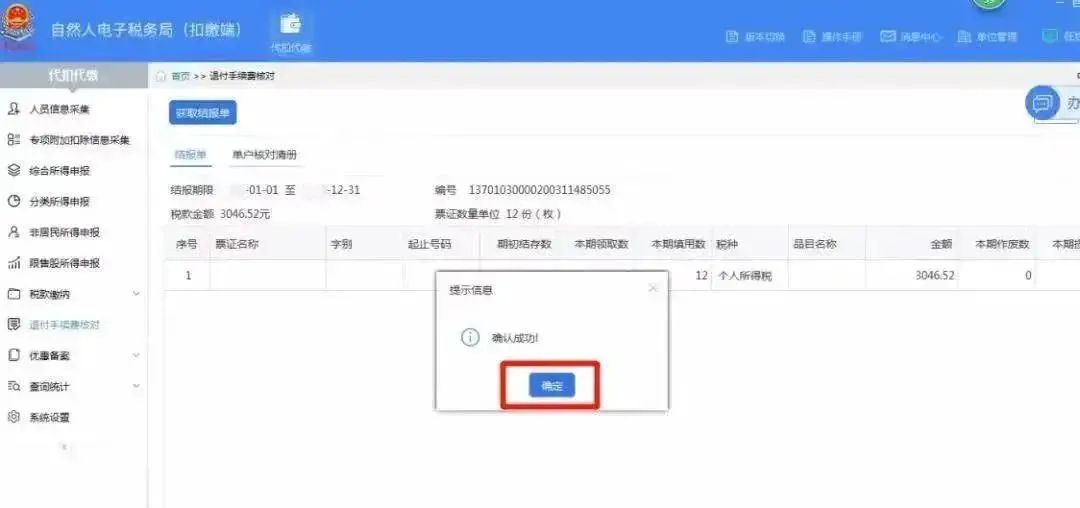

点击【获取结报单】,等待系统自动查询出退付手续费信息,核对所属期、数据是否准确。

信息查询结果两个界面,分别为【结报单】和【单户核对清册】。

1)其中【结报单】界面是汇总界面。注意:申请年度为2020的手续费退费“结报期限”应为2020年1月1日—2020年12月31日。

2)【单户核对清册】为结报单明细,可核对每期明细数据。

3)提醒:已结算过手续费的明细,不勾选。

核对无误后,点击“我已核对无误”按钮提交。

需要注意,系统所显示的结报期限是入库日期而非税款所属期。

点击“我已核对无误”后系统弹出“代扣代缴手续费退费申请”,选择“开户银行”、“银行账号”,“开户银行网点”自动带出。阅读声明后,点击“提交”。提示信息“确认成功”弹框,点击“确定”。

完成后系统将推送至税务机关审核,等待审核完成后,即可返还对应的手续费。

注意:若发现扣缴客户端的结报单数据有误的,也可到大厅核对并确认结报单;办理注销的单位请在注销前完成手续费退付办理。