疫情期间,国家为了支持增值税小规模纳税人做好新冠肺炎疫情防控同时加快复工复业,出台了增值税小规模纳税人阶段性减免优惠政策,可谓是利好一片!但是,有好处的事情,也会有人铤而走险,在增值税减免优惠政策上玩把戏。

给大家讲个案例,公司是如何骗取疫情期间增值税减免优惠的,以及税务稽查局是如何拆穿其骗取优惠的把戏的,从这个案件中给到我们那些启发?

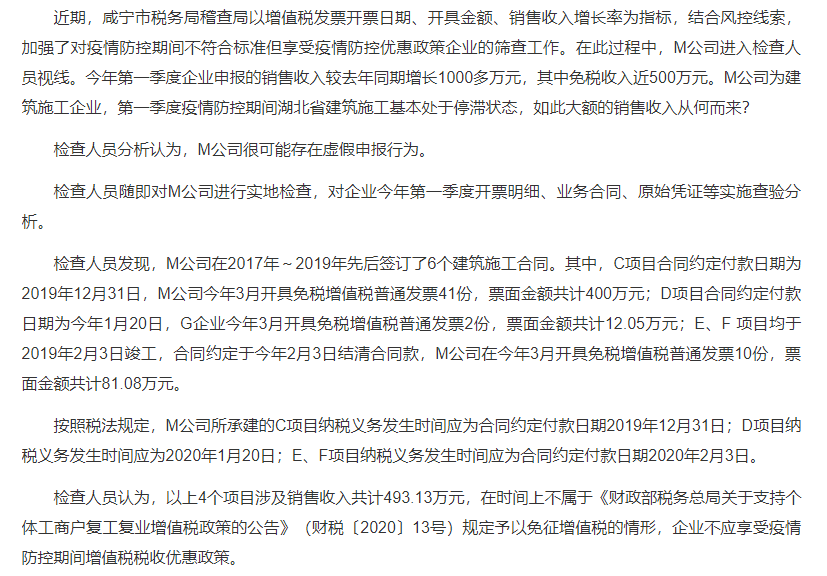

M建筑公司是一家注册地在咸宁的企业,近日,国税局咸宁市税务稽查局检查人员约谈了该公司负责人胡某(小伙伴们应该最怕被约谈了吧),在经过一系列稽查工作后,胡某最终纸包不住火,承认通过将493.13万元的施工收入在3月申报为当期免税收入,试图“浑水摸鱼”利用疫情期间增值税小规模纳税人阶段性免税政策,少缴税款的事实。

处罚结果

国税局咸宁市税务稽查局查实M建筑公司通过假申报的方式,骗取增值税税收优惠,逃避缴纳税款。并针对M建筑公司涉税违法行为,依法作出其补缴增值税及附加税费15.19万元,处罚款7.4万元并加收滞纳金的处理决定。

到底税务是如何揭穿企业的骗取优惠的行为的?继续往下看!

总结一下该M建筑公司的手段:将本应该按照合同签订日期确认纳税义务发生时间的6项经济活动,在时间上移花接木,在享受疫情期间增值税优惠的时间段内开具免税发票,享受了不该享受的优惠。

1、享受优惠的起点

财税【2020】13号公告中,明确了疫情期间可以享受增值税小规模纳税人减免优惠转政策的享受起始时间:自2020年3月1日起,增值税小规模纳税人可以根据所属主体享受相应的优惠税率或者免税政策!

也就是说,小规模纳税人,纳税义务发生时间在2020年3月1日前的,是不能享受该优惠政策的。

像案例中的M建筑企业,把3月1日前的项目开具了免税发票,属于不符合标准但却享受了疫情期间增值税优惠政策,势必会引起税务机关的稽查以及承担违法行为带来的后果。

换一个角度看,如果案例中是会计人员并没有对项目的纳税义务发生时间做区分,而是想当然的以为在3月开票自然可以开成免税发票,享受免税优惠政策,这个锅是不是就是会计来背了?小伙伴们需要对增值税纳税义务发生时间做到心中有数。

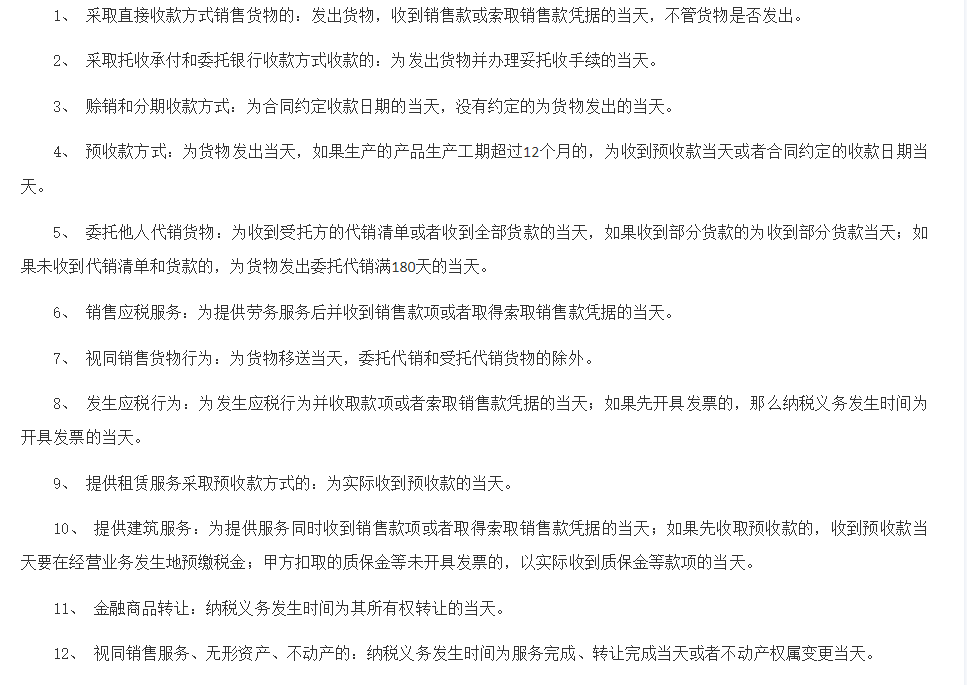

增值税纳税义务发生时间如何确定:

举例:

老张的配件公司为小规模纳税人,注册地在湖北省,2020年2月份采取预收款方式销售了一批配件,销售金额50万,预收款2月15号收到,由于疫情影响,老张公司3月份才将货物发出,老张这50万能享受疫情期间增值税免征优惠政策吗?

能!预收款方式下,纳税义务发生时间为老张发出货物的当天,也就是3月份,在疫情期间增值税减免优惠政策时段中。

最后,小编提醒大家,9月1日起电子专票正式登场,发票电子化时代已经来临,宁波市率先实行电子专票,而对于企业来讲,在使用电子专票的同时,应当注意发票的管理和合规开具,采取有效的措施防范虚假、重复使用电子发票等行为,避免不必要的税务风险。