都说建筑行业的会计薪资待遇比较好,那么想要成为一名合格的会计,建筑行业的会计核算和常见的税务该怎么处理呢?看十年老会计总结:480页建筑业账务核算涉税分析,小白请收好

一、建筑施工企业的基本介绍

二、建筑施工企业核算特点及账务处理

(一)、建造合同

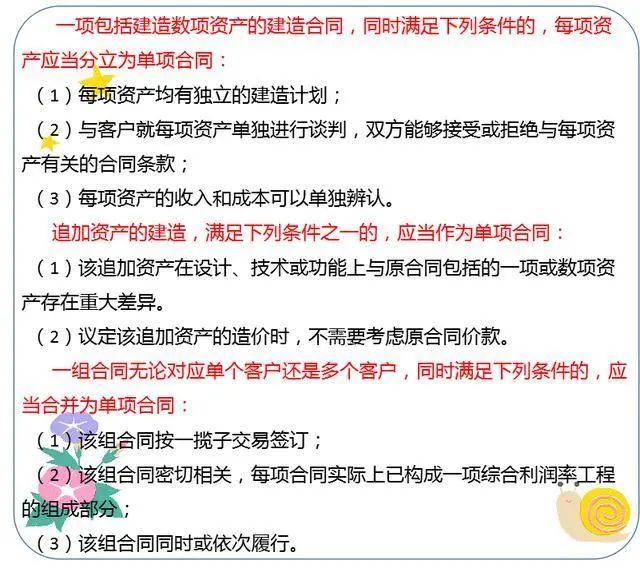

企业通常应当按照单项建造合同进行会计处理。但是,在某些情况下,为了反映一项或一组合同的实质,需要将单项合同进行分立或将数项合同进行合并。

(二)、合同收入

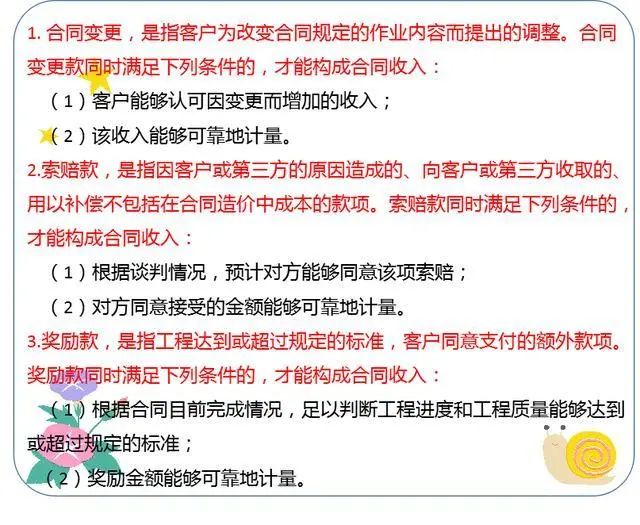

合同收入应当包括下列内容:合同规定的初始收入;因合同变更、索赔、奖励等形成的收入。

(三)、合同成本

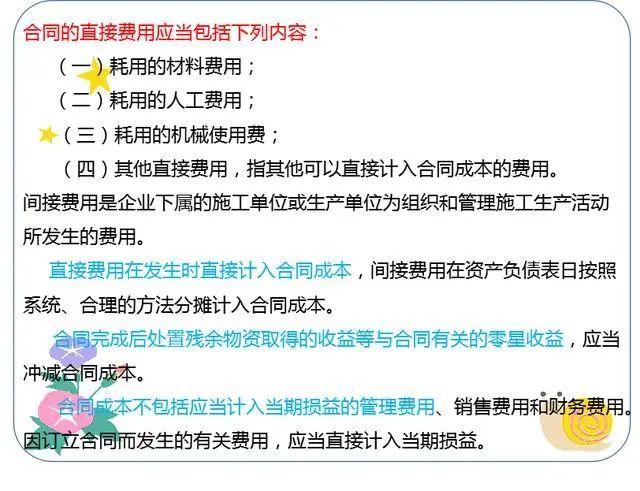

合同成本应当包括从合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。

(四)应收账款核算

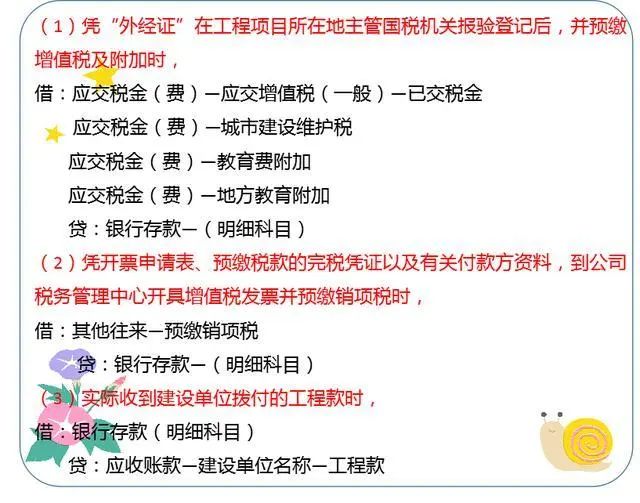

1.适用“一般计税方法”工程项目的账务处理

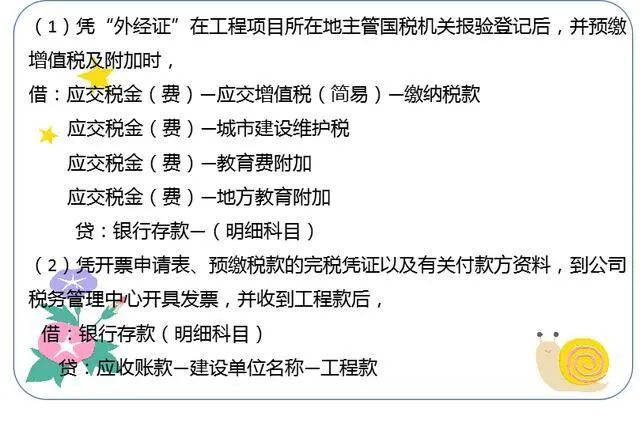

2、适用“简易计税方法”工程项目的会计处理

(五)内部往来、其他往来的核算

(六)存货核算

.......

三、税务处理的特点及特殊业务的处理

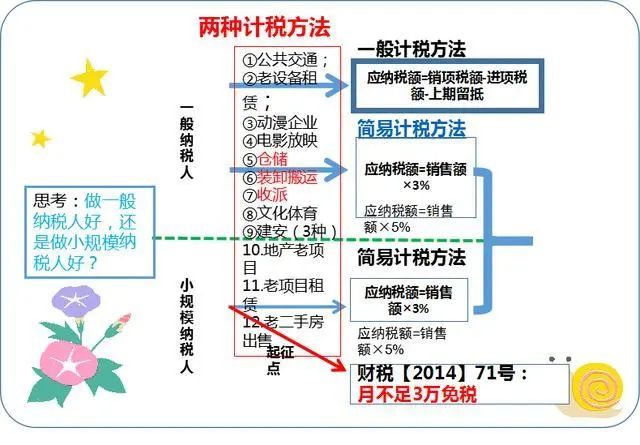

(一)建筑行业计税方式

总体来说增值税简易计税和一般计税共存,所得税查账征收和核定征收共存。

(二)一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税

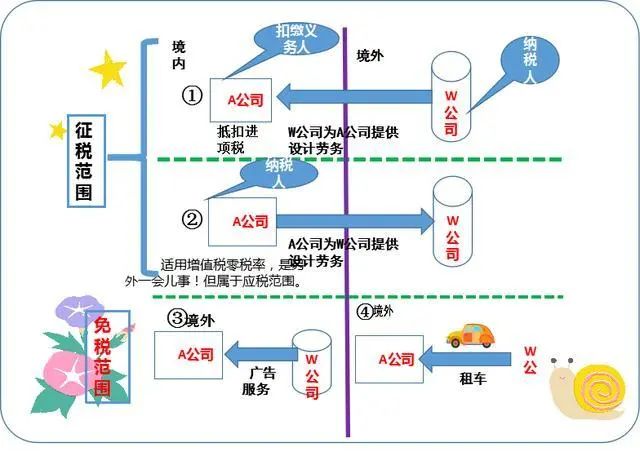

(三)增值税进项税额抵扣的处理

(四)房产税的处理

(五)企业所得税的处理

四、纳税申报表的填制

五、建筑施工行业跨年业务处理

六、合同签订注意问题及技巧

七、分包,轻包工,甲供材等特殊业务的纳税申报

......

来源:一起说会计