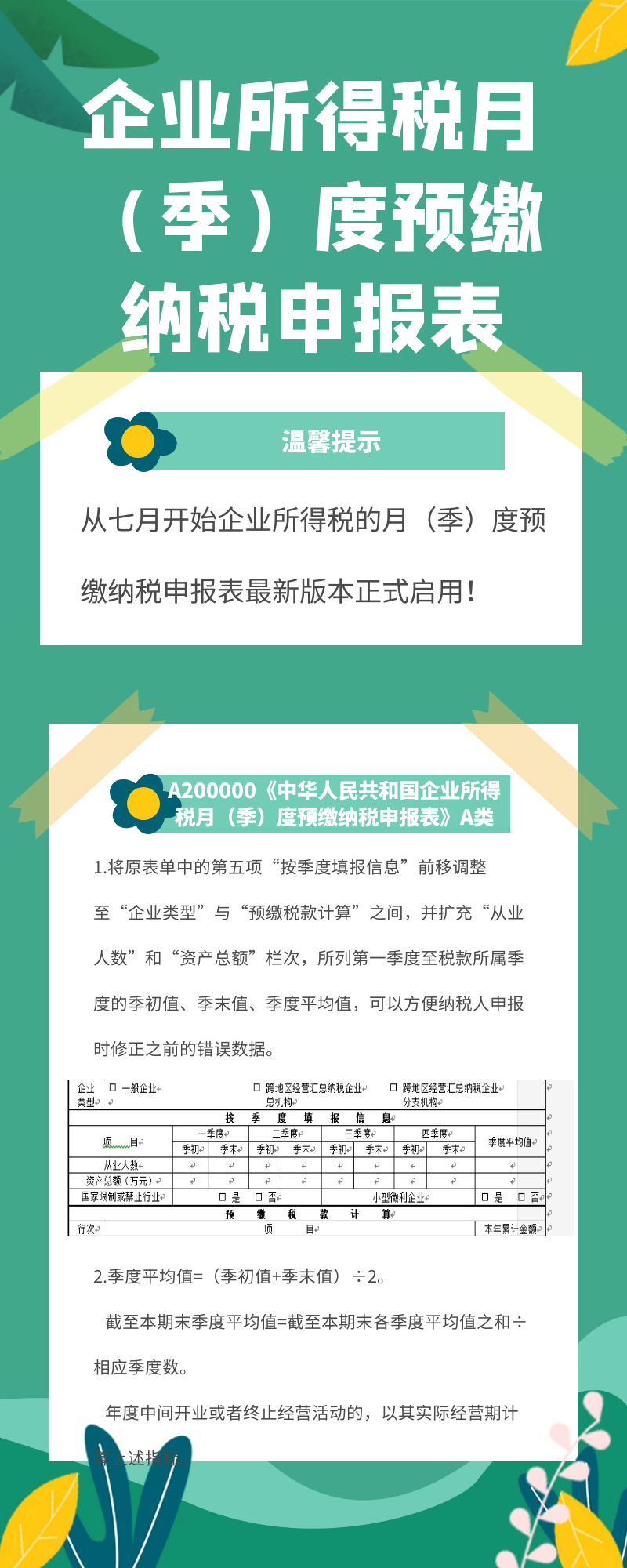

具体我们详细看看主表,就是下面这个样子的。

当然,我们这里是针对查账征收适用的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)来说的,也就是上面这个表,核定征收不适用此表哦。

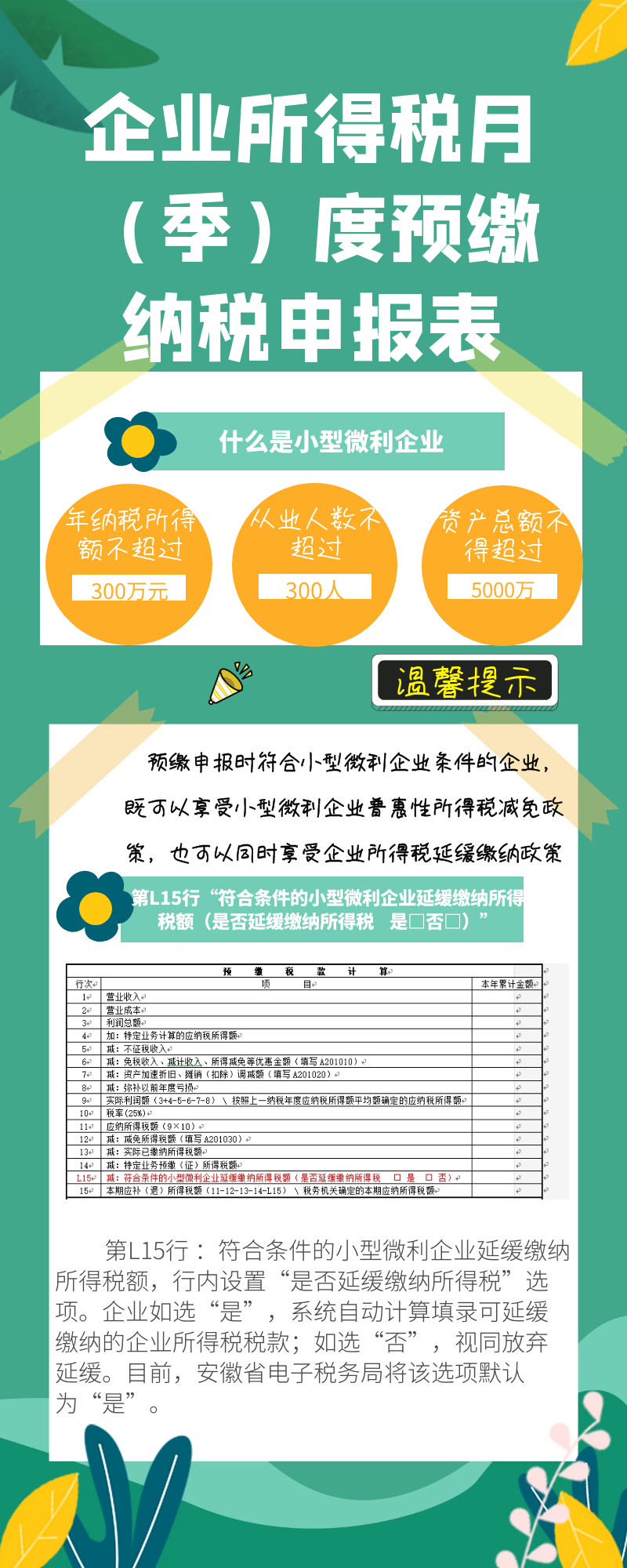

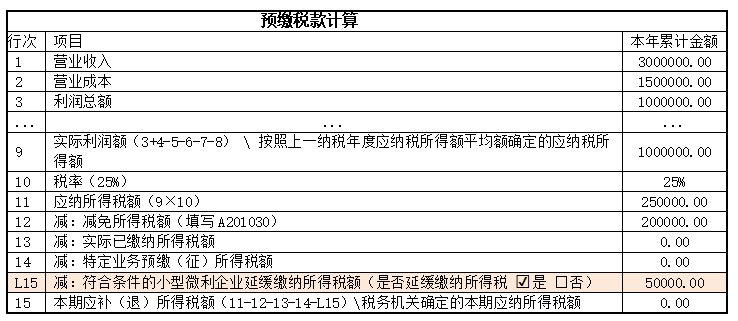

假设F企业为查账征收企业,符合小型微利企业条件,并选择享受延缓缴纳政策,现进行2020年第二季度企业所得税预缴申报,其申报表填报步骤如下:

第一步:在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的“按季度填报信息”项目中,录入截至本期的各季度“从业人数”、“资产总额”的“季初”、“季末”值,计算出截至本期的“季度平均值”(注意“资产总额”录入单位为“万元”)

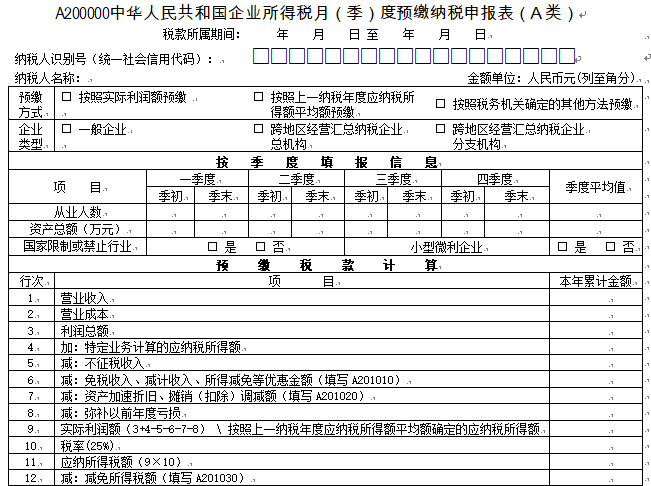

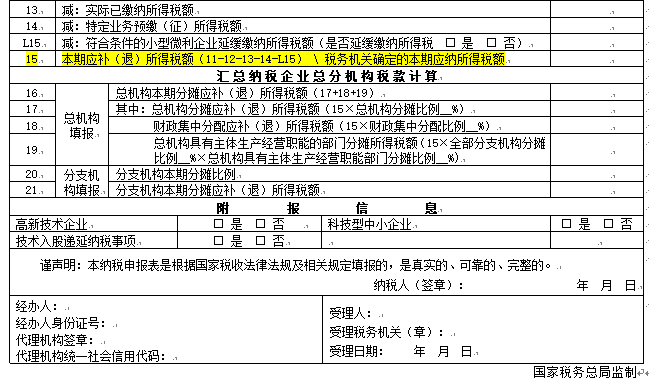

第二步:依次录入《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的其他相关申报数据及《减免所得税优惠明细表》(A201030)第一行“符合条件的小型微利企业减免企业所得税”。系统自动计算出延缓缴纳税额,符合小型微利企业条件的默认在申报表第L15行“是否延缓缴纳所得税”勾选“是”。

(注意:符合小型微利条件的本栏次自动带出)

来源:国家税务总局阜阳市税务局