企业所得税月(季)度预缴纳税申报表(B类)

变化及操作指南

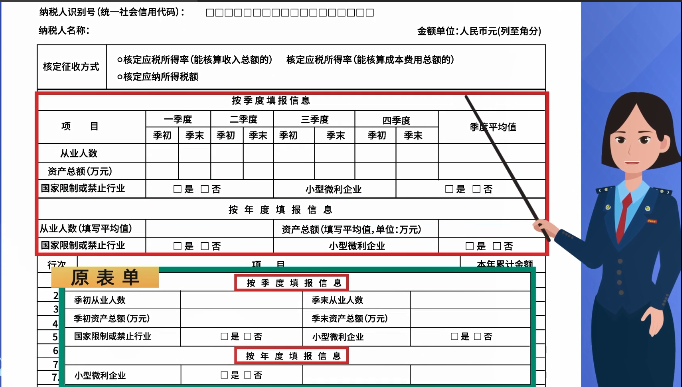

1、B表基础资料部分。新表将原表单中的“按季度填报信息”和“按年度填报信息”,调整至“核定征收方式”下方,并对该区域表单样式进行修改。

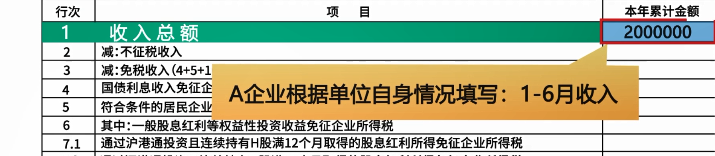

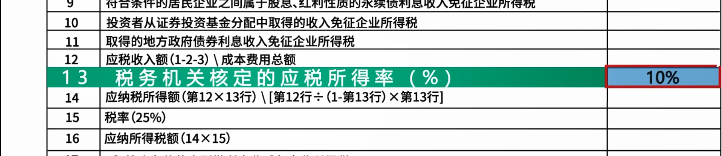

A企业为以前年度设立,2020年1-6月总计取得收入200万元,成本无法准确核算,税务机关核定应税所得率10%。

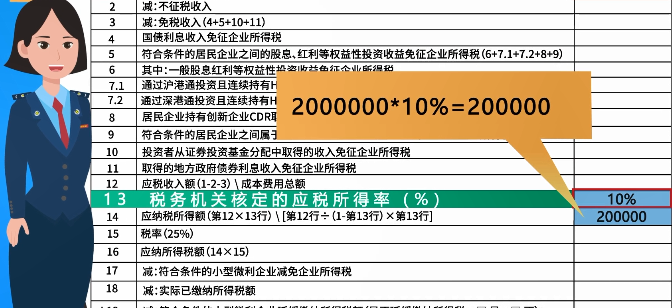

A企业需按照企业实际情况填写相关数据如下:

这里,A企业需按照企业实际情况填写相关数据。

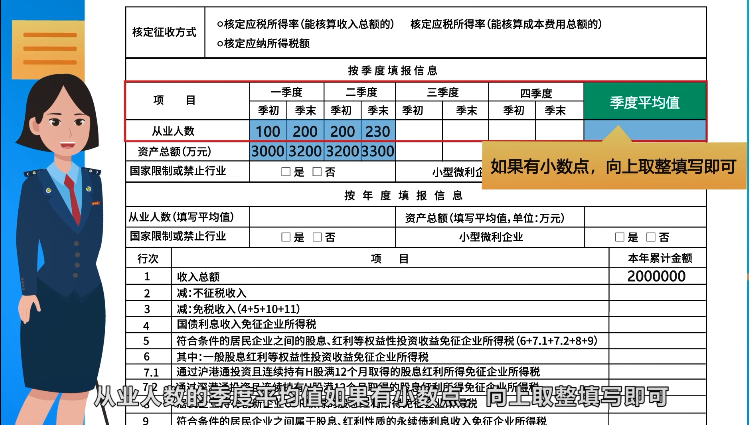

需要注意的是,季度平均值需按照《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)的规定计算。

从业人数的季度平均值如果有小数点,向上取整填写即可。资产总额的季度平均值保留小数点后2位,特别提示,资产总额单位为“万元”不要填错了哦!

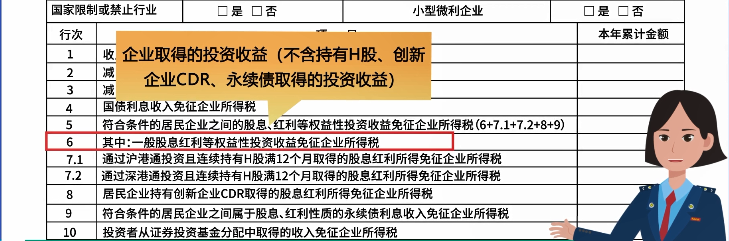

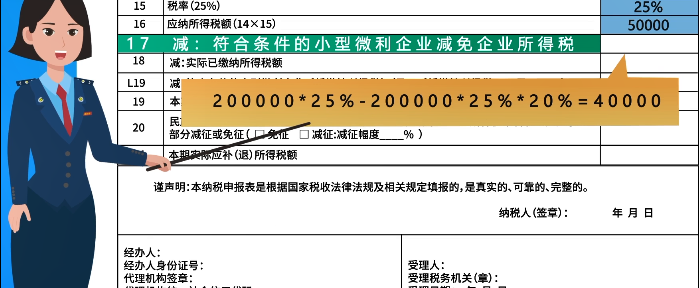

第17栏“符合条件的小型微利企业减免企业所得税”根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)的规定计算,即对小型微利企业年应纳税所得额不超过100万元的部分减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。200000*25%-200000*25%*20%=40000。

第18栏填入1季度已预缴的税款3000元。

注意啦,如果A企业想按国家税务总局公告2020年第10号规定享受小型微利企业所得税延缓缴纳政策的,L19栏勾选“是”将本期应缴纳的税款50000-40000-3000=7000元填入。第19栏本期应缴纳税款则为0。

如A企业因其他原因不需要享受该政策的,则L19栏勾选“否”,第19栏本期应缴税款则为7000。

来源:国家税务总局安徽省税务局