案例解析个人转让住房如何缴税,别再说你听不懂了!

文章作者:

admin

|

发布时间:

2020-06-08 13:24

家庭而言,往往是一笔巨大的财产,住房的买卖对家庭生活质量的 影响很大,因此无论是准备买房还是准备卖房,都会慎重考虑、精打细算。 为了帮助大家更好的算清楚账目,今天给

家庭而言,往往是一笔巨大的财产,住房的买卖对家庭生活质量的影响很大,因此无论是准备买房还是准备卖房,都会慎重考虑、精打细算。为了帮助大家更好的算清楚账目,今天给大家介绍一下个人买卖住房涉及的税务问题。

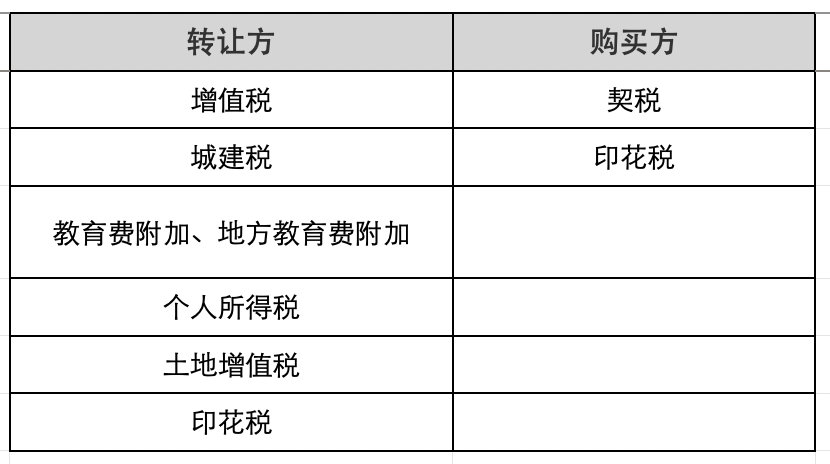

个人或者说家庭买卖住房,按照相关税收法律法规规定,对转让方即卖房的一方来说,可能涉及到增值税、城市维护建设税、教育费附加、地方教育附加、印花税、个人所得税;对于受让方即买房的一方来说,涉及契税和印花税。

当然,实际生活中买卖双方在合同中约定由卖方实际承担契税或印花税,或者约定由买方承担增值税等情况也是存在的。案例一:个人转让家庭满五年且唯一住房,购买方为家庭首套住房黄先生2012年6月在六安市区购买了一套住房,面积为133平方米,并于当月缴纳了契税。2019年7月以80万元的价格将这套住房转让给李先生,该套住房为黄先生家庭唯一住房,这套住房也是李先生家庭首套房。政策规定:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。文件依据:《财政部 国家税务总局关于全面推开营业税改增值税试点的通知》(财税〔2016〕36号)文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)政策规定:对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,继续免征个人所得税。

文件依据:《财政部 国家税务总局 建设部 关于个人出售住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)政策规定:对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。文件依据:《财政部国家税务总局住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)案例二:个人转让未满两年住房;购买方为家庭第二套住房。2018年10月,李女士购买六安市区一套面积150平方米住房,2020年4月李女士将此房屋出售给张女士,售价8000元/平方米。该套住房为张女士家庭第二套住房,请问买卖双方各缴纳多少税款?增值税:(8000×150)/1.05×5%=57142.86元政策规定:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。政策依据:《财政部 国家税务总局关于全面推开营业税改增值税试点的通知》(财税〔2016〕36号)城市维护建设税:57142.86×7%×50%=2000元教育费附加:57142.86×3%×50%=857.14元地方教育附加:57142.86×2%×50%=571.43元政策规定:增值税小规模纳税人减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。文件依据:财税法[2019]119号文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)个人所得税:(8000×150)/1.05×1%=11428.57元政策依据:《层转国家税务总局关于个人房屋转让所得征收个人所得税有关问题的通知》(六地税[2006]113号)契税:(8000×150)/1.05×2%=22857.14元政策规定:对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。文件依据:《财政部国家税务总局住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)文件依据:《国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)

恒砺集团是集灵活用工、财税优化、工商注册、专利申请、知识产权服务、特殊资质申报、系统开发等为一体综合性服务企业。致力于打造企业财税优化,规避风险,降低成本,提高企业运营效率的一站式企业服务平台。

本网站部分内容来源网络,无法逐一辨别版本,如有侵权,请联系删除!