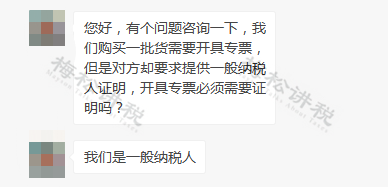

近日,有人咨询小编这样一个问题:

关于这个问题,今天小编跟大家聊一聊~

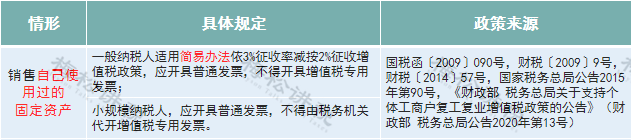

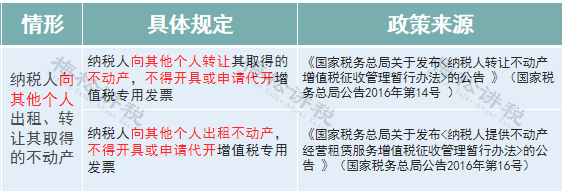

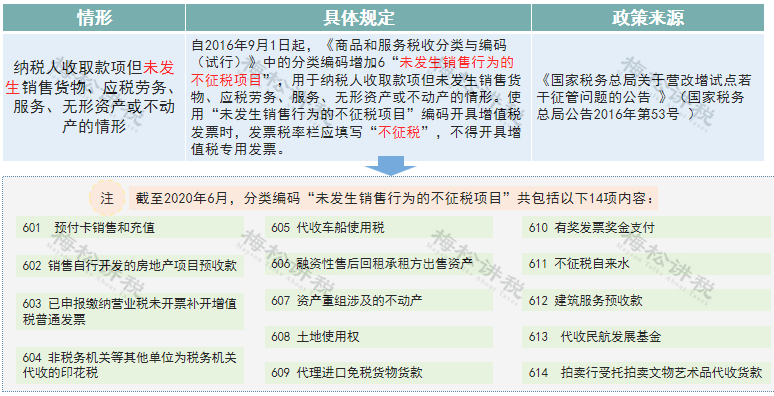

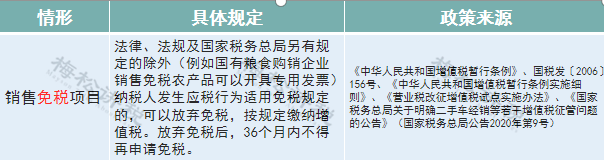

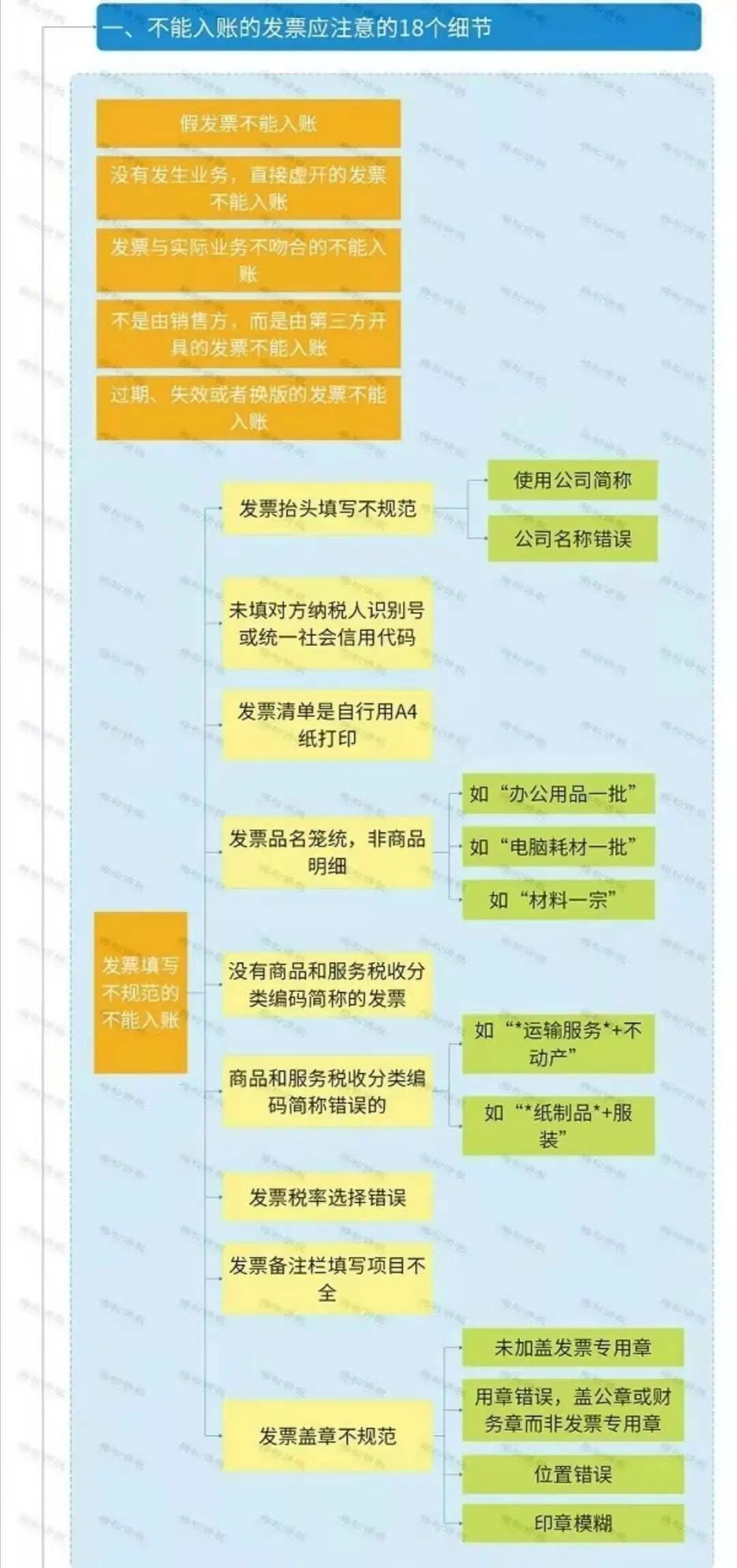

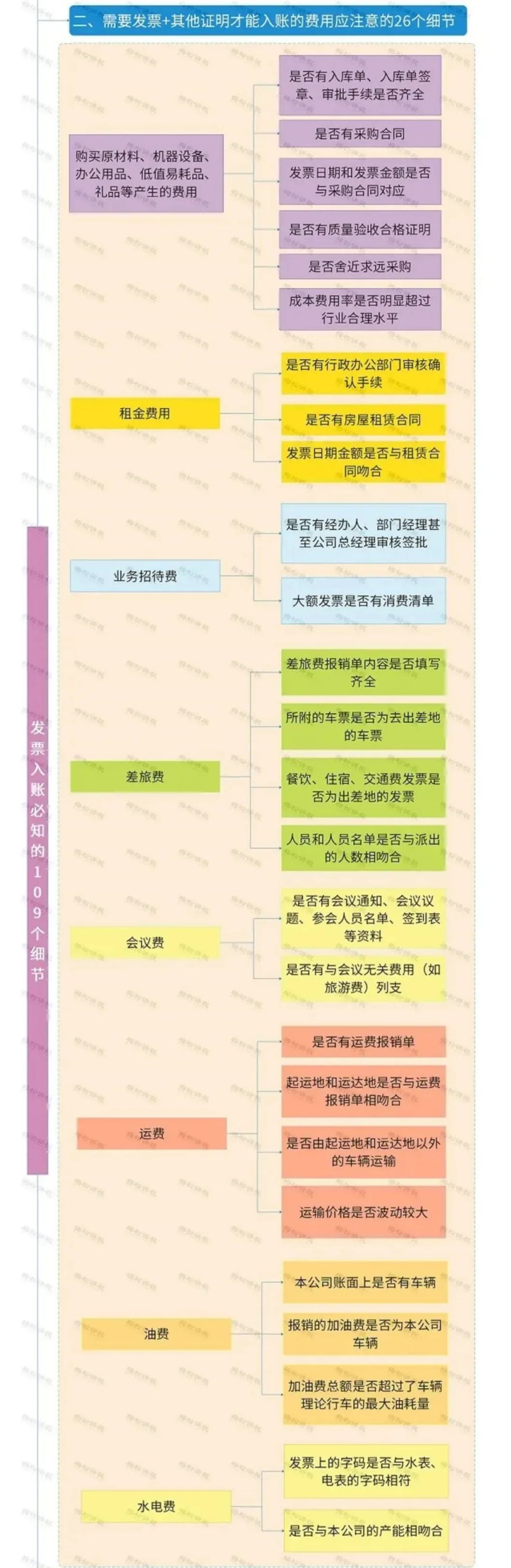

请证明你是一般纳税人 否则,不能开专票? 湖南省税务局发布最新《增值税发票开具指南》: 其中,第二章第三项规定: 简单说,索取专用发票时,不需要提供证明一般纳税人的证明材料;纳税人开具专票时,也无须向对方索取一般纳税人的证明。 如果碰到非要一般纳税人证明材料的企业,那如何提供呢? 《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(国家税务总局公告2018年第6号)第八条规定, 经税务机关核对后退还纳税人留存的《增值税一般纳税人登记表》,可以作为证明纳税人成为增值税一般纳税人的凭据。 进入之后,选择企业所在地 进入企业所在地电子税务局,输入纳税人识别号、纳税人名称、验证码进行查询 以上3种方法都可以证明一般纳税人的身份。 注意了,这43种情形不得开专票 1、购买方为消费者个人的 《中华人民共和国增值税暂行条例》第二十一条规定, 应税销售行为的购买方为消费者个人的,不得开具增值税专用发票。 2、商业企业一般纳税人零售的消费品 国税发〔2006〕156号第十条规定, 商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。 3、纳税人销售旧货 纳税人销售旧货,应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。 旧货是指经营旧货的单位销售旧货,而非企事业单位“销售自己使用过的物品”。 政策依据:国税函〔2009〕90号,财税〔2014〕57号 4、销售自己使用过的固定资产 5、纳税人向其他个人出租、转让其取得的不动产 6、实行增值税退(免)税办法的增值税零税率应税服务 国家税务总局公告2014年第11号第七条规定, 实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票。 7、纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形 8、销售免税项目 9、出口货物劳务 出口货物劳务除输入特殊区域的水电气外,出口企业和其他单位不得开具增值税专用发票。 政策依据:国家税务总局公告2012年第24号 10、纳税人2016年5月1日前发生的营业税涉税业务,需要补开发票的 纳税人2016年5月1日前发生的营业税涉税业务,需要补开发票的,可于2017年12月31日前开具增值税普通发票(税务总局另有规定的除外)。 政策依据:国家税务总局公告2017年第11号 11、单采血浆站销售非临床用人体血液 属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照3%征收率计算应纳税额,但不得对外开具增值税专用发票。 政策依据:国税函〔2009〕456号、国家税务总局公告2014年第36号 12、差额征税(扣除部分) 13、未办理税务登记的小规模纳税人(包括个体经营者) 根据国税发[2004]153号相关规定,未办理税务登记的小规模纳税人(包括个体经营者),一般不得代开增值税专用发票。 具体请看短视频:哪些情形不得开具专业发票——43种不得开具大全 附:发票入账必知的109个细节 一、18种情况不能入账 二、这些费用入账不能只付一张发票 三、这20类支出没有发票也可以入账