去年,税局明确,4月1日起,飞机票、火车票、汽车票等可抵扣增值税,无需认证!但,并不是所有车票都可以抵扣。今天,小编就给大家整理了一些可以抵扣的车票,以及各种车票的申报计算方法,还不赶紧来学习。

特别在这里补充一下,现在交通运输服务疫情期间都是免税的,大家就不要再计算了!

尤其是之前一直计算抵扣的会计朋友,计算的时候一定要自己擦亮眼睛看看发票的税率那一栏!

疫情总会过去,我们总会迎来明媚的春天!

就让我们一起看看经常拿来财务部报销的那一大堆车票到底咋抵扣吧!

可以抵扣的车票大全

旅客运输抵扣计算 大全

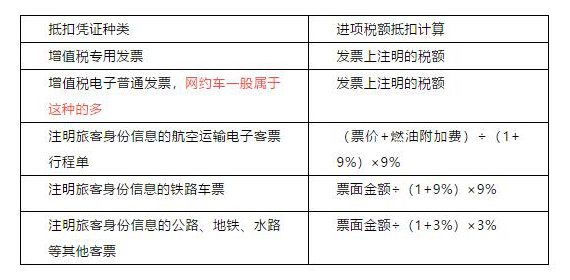

1.取得增值税专用发票,其注明的增值税额准予从销项税额中抵扣

比如公司包车服务,汽车服务公司开具的专用发票,直接按照税率计算。

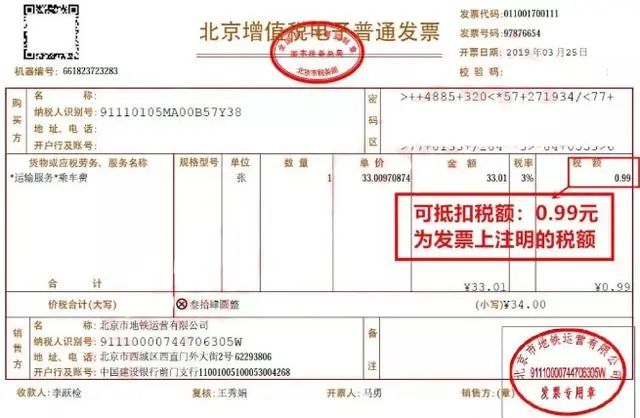

2.取得增值税电子普通发票的,为发票上注明的税额。(开票日期是2019年4月1日及以后)

地铁电子票

滴滴打车票

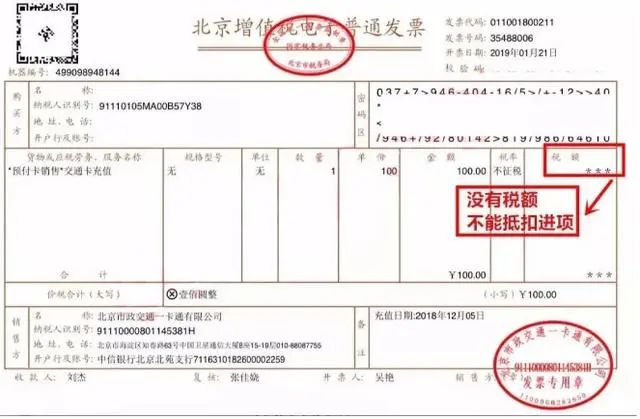

(1)记住!如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

(2)为了发票大家抵扣,抵扣程序要勾选确认:一般纳税人取得符合规定的通行费电子发票后,应当登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

(3)发票抬头必须是单位的抬头

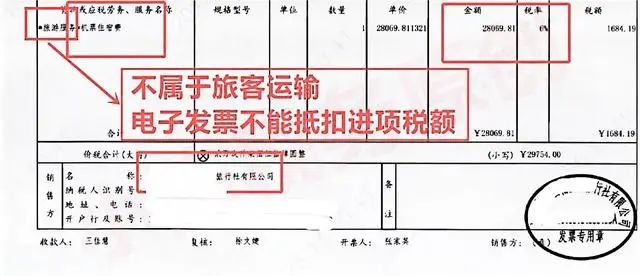

(4)旅行社或网上订的飞机票,取得电子发票,如果发票税收编码属于“旅客运输”同时税率栏是9%/3%的,可以抵扣发票上注明的税额;如果发票税收编码属于“旅游服务”或税率栏是6%,不属于旅客运输,不属于合规的抵扣凭证,不能抵扣进项税额。

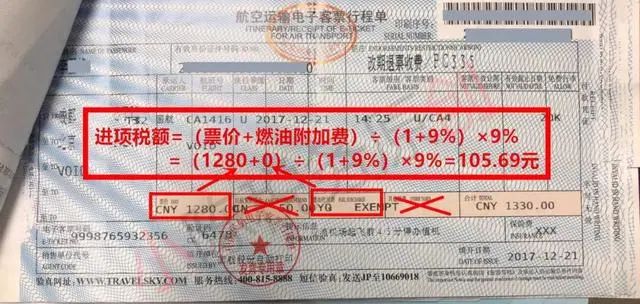

3.飞机票-航空运输电子客票行程单

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

提醒:

(1)开票日期是2019年4月1日及以后

(2)登机牌不行

(3)航空运输电子客票行程单一定要去查询真伪,实务中很多机票代理机构用的假的“电子客票行程单”,比如价格800元的机票,为了多收钱,给您的“电子客票行程单”价格是1800元,所以一定要查询。

查询网址:

http://www.caac.gov.cn/INDEX/HLFW/DZKPYZ/(中国民用航空局网站首页中部“电子客票验真”)

(4)客票上的字母含义:

CNY即人民币

CN代表"民航发展基金"

YQ代表"燃油附加费"。

(5)不需要勾选认证

(6)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

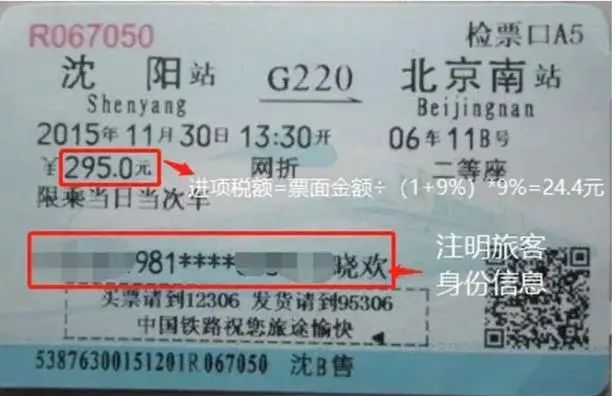

4.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(1)开票日期是2019年4月1日及以后

(2)不含退票费

(3)不需要勾选认证

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

5.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(1)开票日期是2019年4月1日及以后

(2)客票上必须要“注明旅客身份信息”否则不能抵扣。

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面

这些车票不能抵扣

陷阱一:车票没有注明旅客身份信息

避雷点:除增值税专用发票和增值税电子普通发票外,其他旅客运输扣税凭证,都必须注明旅客身份信息,且纳税人手写无效。

陷阱二:纳税人从其他公司邀请的讲课专家支付的旅客运输费用

避雷点:增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人为非雇员支付的旅客运输费用,不能纳入抵扣范围。

陷阱三:您取得的航空运输电子客票行程单为国际运输服务

避雷点:能够参与抵扣的旅客运输服务必须是国内旅客运输,国际及港澳台旅客运输服务并不参与抵扣。

陷阱四:如果取得是“不征税”增值税电子普通发票,发票上没有税额(显示为***)

避雷点:增值税电子普通发票没有税额不能抵扣进项税额,只有发票有税额税率的,才可抵扣。

陷阱五:企业取得的旅客运输凭证是给员工提供集体福利、个人消费等情形,或是是服务于免税或简易计税项目的

避雷点:只有与公司生产经营管理相关的国内旅客运输票据才可以抵扣,对于专门用于福利、招待、免税项目活动的出差票据不得计算抵扣。因此以上情况是不能够进行抵扣的,如果您进行了抵扣,请及时做进项转出。

3个细节

在做旅客运输进项抵扣时,这3个细节一定要注意!

1、自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

注意:纳税人购进国际旅客运输服务不能抵扣进项税额。

2、根据规定,除了增值税专用发票和电子普通发票以外,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

注意:有些票据不会打印旅客身份信息,比如出租车发票、客运定额发票等,按照政策规定,这些未注明旅客身份信息的客票,暂不得抵扣增值税。

3、增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。