老板要“公转私”,到底该怎么转?聪明的财务这样做!

文章作者:

admin

|

发布时间:

2021-10-18 16:11

提起公转私,财务就很无奈。老板开口让转钱,转了怕税务稽查,不转怕老板责难,到底该怎么办呢?日前,福建税局就公转私的问题进行了回复! 留言内容: 1、有限责任公司账户资

提起公转私,财务就很无奈。老板开口让转钱,转了怕税务稽查,不转怕老板责难,到底该怎么办呢?日前,福建税局就公转私的问题进行了回复!

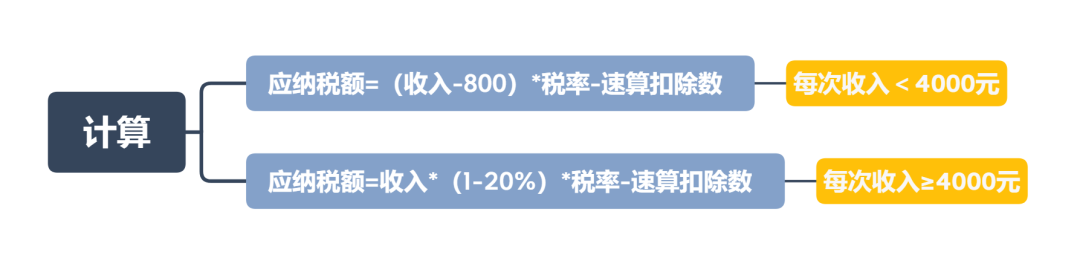

1、有限责任公司账户资金转给个人账户,什么情况下是合法允许的?个人给公司需要提供什么凭证?2、有限责任公司账户资金转给个人账户,如果该资金是退还投资款,公司与个人在税收方面有什么要求与规定?3、有限责任公司账户资金转给个人账户,如果该资金是利息款,公司与个人在税收方面有什么要求与规定?4、有限责任公司账户资金转给个人账户,如果该资金是股东分红款,汇到个人账户的资金必须是税后的吗?也就是相关税费必须由公司代扣代缴后的款才能汇给股东个人账户。5、有限责任公司账户资金转给个人账户,如果该资金是股东分红款,公司没扣相关税费让收到分红款的个人自己缴纳相关税费行不?未有“支付方式”的具体文件规定,如贵公司交易对象为自然人的,可以根据实际业务情况向其个人账户支付款项,同时建议贵公司使用对公账户办理收付手续。企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。具体扣除凭证规定可参看以下文件规定。对个人取得利息、股息收入,支付方作为扣缴义务人,应按规定为其代扣代缴个人所得税。税务机关根据税法规定确定纳税义务人,但不干预买卖双方对交易税费实际承担人的相关约定。纳税人取得利息、股息、红利所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前,按相关规定向主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。……

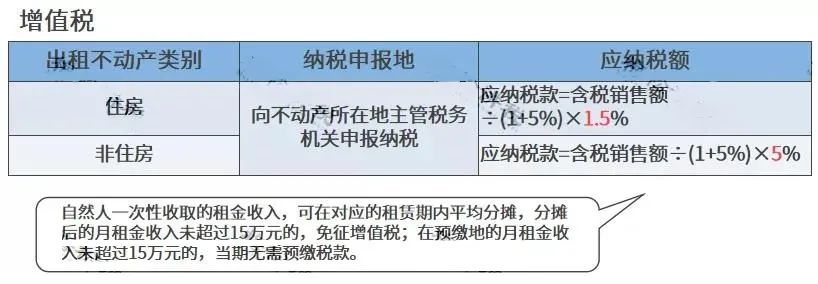

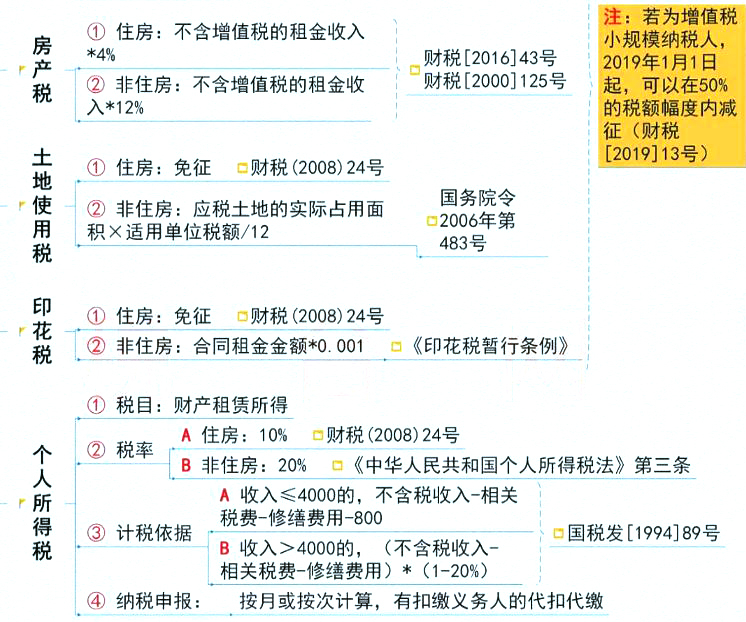

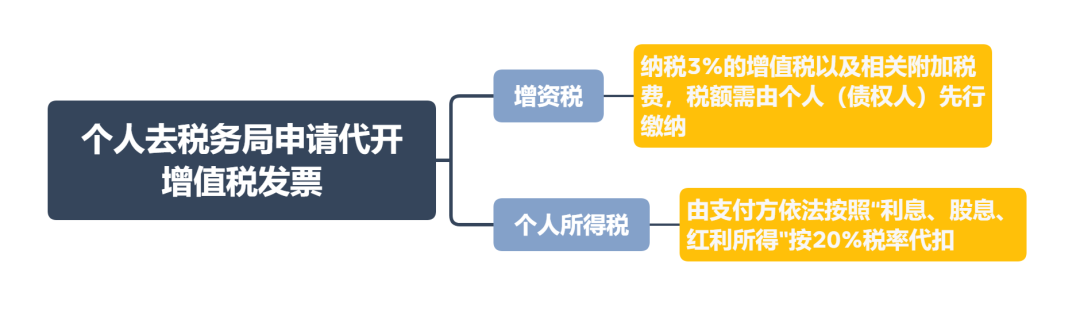

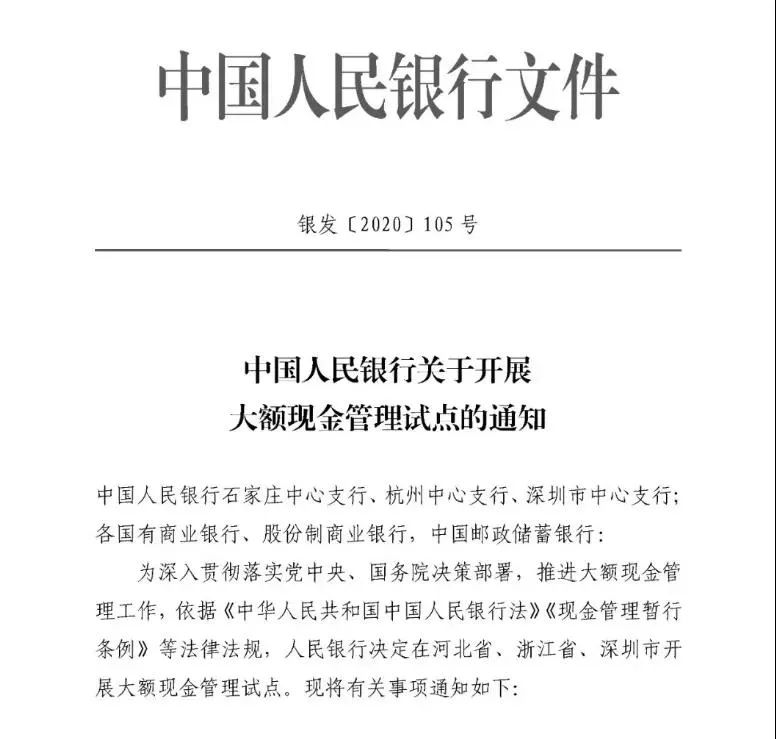

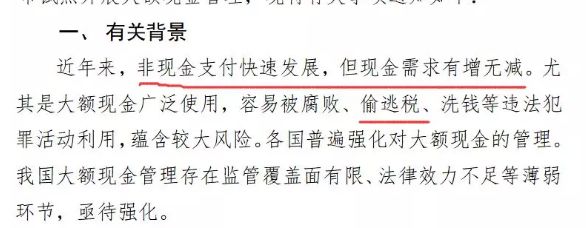

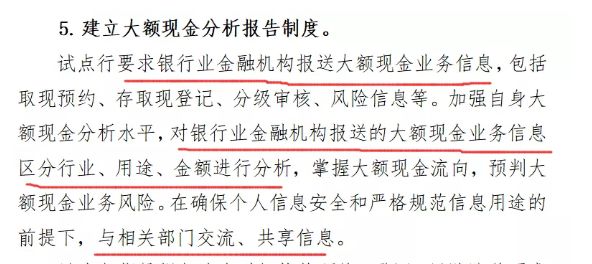

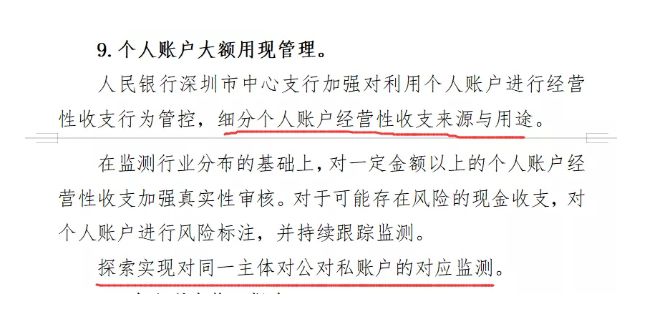

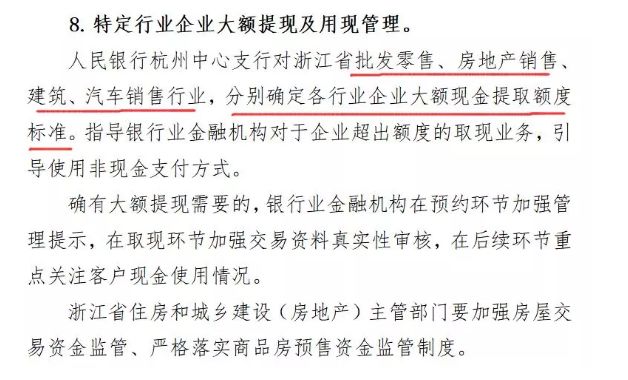

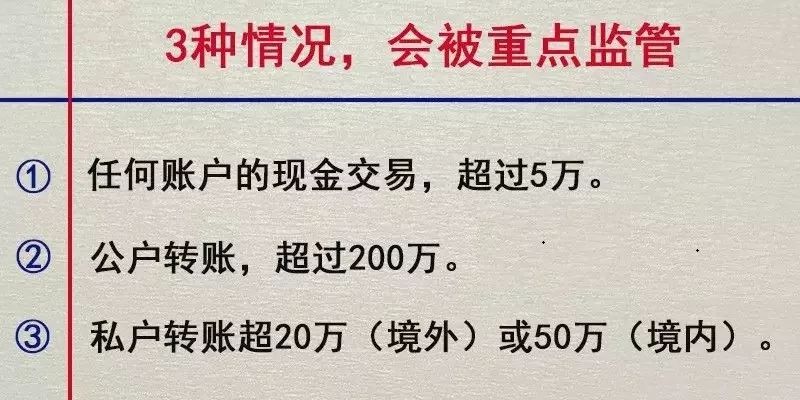

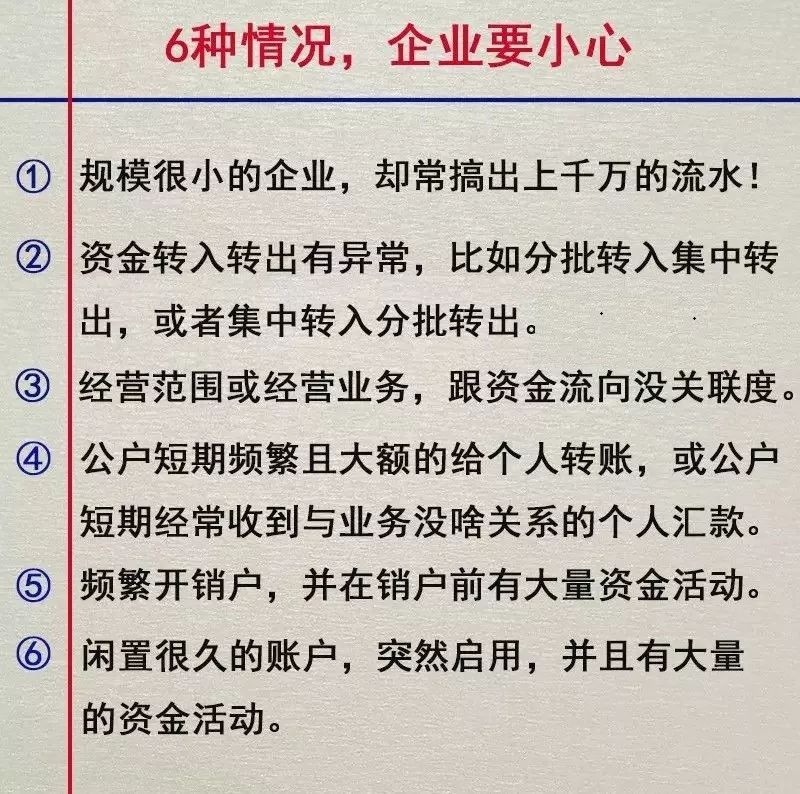

上述回复仅供参考,具体以国家相关政策规定为准!1、公司可以向个人账户支付款项,但是需要有合理的商业目的作为支撑;2、公司作为扣缴义务人,向个人账户支付的款项属于个人所得税应税项目的,需要代扣代缴个人所得税。也就是说,“公转私”并不是不能碰触的红线,只要有合理的商业目的,就没问题!自中国人民银行开展大额现金管理试点以来,私转私、公转私一直都是严查的对象。很多老板们纷纷抱怨:“公司是自己开的,公司的钱不就是我的钱吗?为什么从公司转钱给我还要被查?”咋一听,合情合理,但是不合法。根据税法规定,老板从公司拿钱一般按分红处理,也就是说交完企业所得税后,还需要按20%缴纳个人所得税,相当于公司赚的钱,一半都用去交税了。方法一: 一般而言,公司在开始盈利后,老板因私人需要从公司拿100万出来,多数会选择分红的方式。这种公转私方式是要交税的,以上面为例:分红个人所得税:(100万-25万)*20%=15万一来一去,居然交了40万的税,非常不划算!所以有另外一个巧妙的方法:如果老板有辆价值150万的豪车,他只要将其以低于原价的价格,卖给公司就可以转钱:个人转让二手车,可以免增值税和个税!车子作为固定资产,其相关费用均可进行抵扣:如折旧费、过路费、加油费什么的。一顿操作后,老板不会有任何损失,而且公司的钱也可以放心的转到个人的口袋里!公司挣500万,想要转到个人的账户上,就要交一半的税,当然让人难过,不过如果成立了一个个人独资企业,情况就大不一样了!政策规定:个人独资企业完税后将企业利润公转私到个独企业负责人的个人卡上是允许的操作流程:商业法人主体公司对外做业务,再把商业公司赚来的钱,通过合同转到独资公司,独资公司再缴相应的税,这样,钱就到了自己的腰包。温馨提示:建议不要把利润全部转给独资子公司,容易被税务局审查。另外根据不同的业务选择不同的方式,独资企业必须要提供与商业法人主体相配套的服务。公司每月将工资薪金通过公户发到每个员工的个人卡上,且已预扣预缴个人所得税。企业在发放员工工资时,应履行代扣代缴义务,按3%~45%的税率预扣预缴个人所得税。公司将差旅费报销款或备用金通过公户转入出差员工个人账户,出差回来后实报实销、多退少补。符合条件的“差旅费津贴”不属于工资、薪金收入,不征个人所得税。公司通过对公账户支付给个人劳务报酬,且已经预扣预缴了个人所得税。企业需取得合规发票方可税前扣除,个人如办理了临时税务登记,月收入15万元(季度45万元)以下可免征增值税;企业每次支付劳务报酬时,应按20%~40%的税率预扣预缴个人所得税,计算方法如下:公司向自然人(含个体工商户)采购物资或租赁房屋、土地等,且取得了合规发票,这种情况下,公司可以通过公户转账给销售方个人。公司通过对公账户归还个人借款,包括股东或其他自然人的借款。如有借款利息,公司需代扣代缴20%的个人所得税,并取得合规发票方可税前扣除,个人申请代开发票需缴纳增值税等相关税费:风险提示:公司长期借股东钱未还,有账外资金回流的嫌疑,一旦被稽查,会被怀疑有隐瞒收入等违法行为,建议及时清理。公司根据合同、协议的约定,或法院的判决书,通过公户向相关个人支付违约金、赔偿金等款项。如果是属于价外费用的违约金收入,应并入销售收入一并计算缴纳增值税、个人所得税等。公司将税后利润以分红的形式打给股东个人,且已代扣代缴了个人所得税。公司支付分红款时需按“股息、红利所得”20%的税率代扣代缴个人所得税。个人独资企业将税后的利润通过对公账户打给个人独资企业的负责人。个人独资企业取得的经营所得,应先按5%~35%的税率交纳个人所得税。此前,中国人民银行发布《关于开展大额现金管理试点的通知》(银发【2020】105号),试点为期2年,先在河北省开展,再推广至浙江省、深圳市。2020年7月起,河北省开展试点。信息技术和互联网发展神速的今天,非现金支付方式已经非常完善,但是现金的用量需求却有增无减!都用来干嘛了呢?很多被腐败、偷逃税、洗钱等违法活动,钻了监管薄弱的空子。“私户避税”、“现金发工资避个税”,更是屡见不鲜。如今,有了银行的强势加入,可以说补齐了反偷逃税的最后一块拼图。 要求银行报送大额现金业务信息,推送至相关部门共享。对大额现金业务信息分行业、用途、金额进行分析。当前,四部门已经实现很成熟的信息共享,通过联网核查,银行可以直接在系统中核查:企业相关人员手机号码信息、企业纳税状态、企业登记注册等信息等等。 如今,企业信息联网核查系统的运行,加上大额现金管理的试点实施,超过规定的大额现金业务信息就会直接从银行推送到相关部门!税务部门本身就拥有强大的金三系统,对税负异常、发票开具异常、财务数据异常等情形进行实时监控,如今加上银行私户、公户的大额业务交易的信息,几乎可以超级精准的锁定偷逃税! 批发零售、房地产、建筑、汽车销售四大行业被点名,如果你是这些行业里的人,应该很清楚这几个行业的“小秘密”,操作套路多,为什么要单独指出?就是因为秘密已经不再是秘密了,都知道你容易有问题。 除了,大额现金存取会被重点监控,企业还需要注意的是:公对公、公对私大额转账也会被重点监控!

恒砺集团是集灵活用工、财税优化、工商注册、专利申请、知识产权服务、特殊资质申报、系统开发等为一体综合性服务企业。致力于打造企业财税优化,规避风险,降低成本,提高企业运营效率的一站式企业服务平台。

本网站部分内容来源网络,无法逐一辨别版本,如有侵权,请联系删除!