关于《契税法》的热点问题,一文读懂。

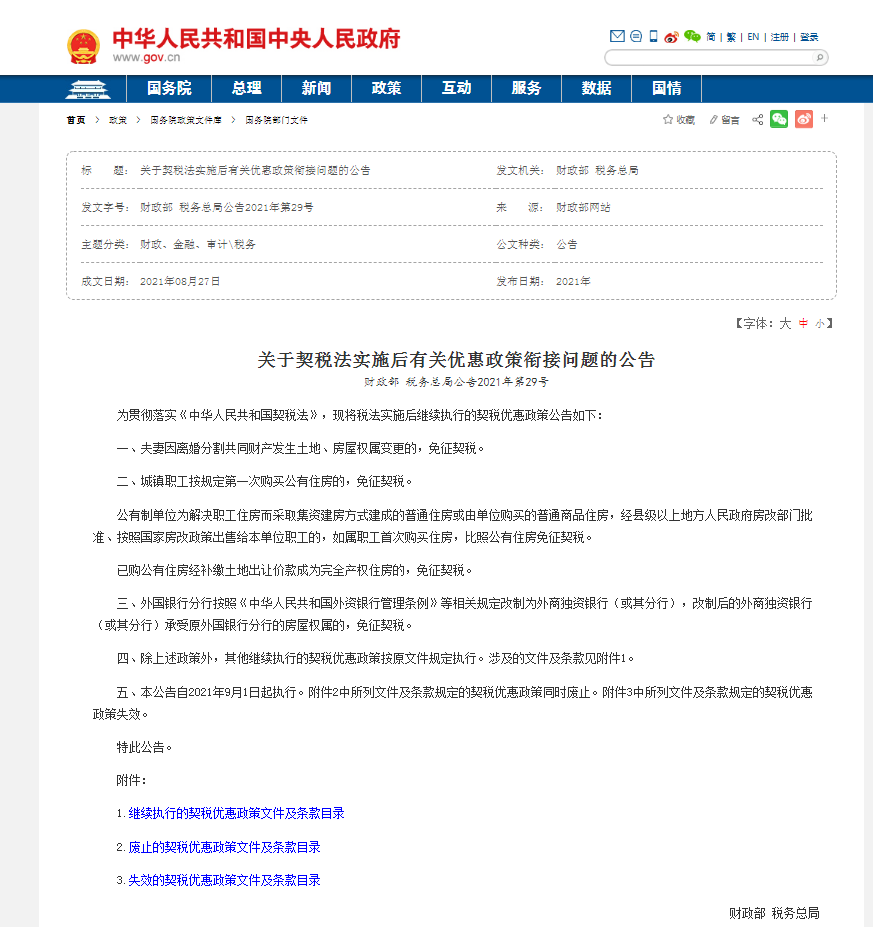

《中华人民共和国契税法》将于9月1日起施行。 财政部网站8月30日消息,财政部、税务总局日前发布《关于契税法实施后有关优惠政策衔接问题的公告》,明确继续施行、废止、失效的契税优惠政策。 目前全国31个省份已按照契税法规定,完成了地方授权事项工作,明确了契税具体适用税率,各地税务部门也在紧锣密鼓为契税法施行做足准备。 《公告》明确,夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。城镇职工按规定第一次购买公有住房的,免征契税。外国银行分行按照《中华人民共和国外资银行管理条例》等相关规定改制为外商独资银行(或其分行),改制后的外商独资银行(或其分行)承受原外国银行分行的房屋权属的,免征契税。除上述政策外,其他继续执行的契税优惠政策按原文件规定执行。 “总体来看,与现行契税税率相比,全国多数地区在税法施行后保持税率平移,黑龙江、河南、湖北等8个省略有下调。”国家税务总局财产和行为税司副司长刘宜表示,各地确定税率与现行税率保持一致,体现了税负水平总体不变的立法原则,而降低现行税率,是为了落实减税降费要求,切实减轻纳税人负担,进一步激发市场主体活力。 湖北将契税税率由4%下调至3%,此举预计可为全省市场主体每年释放政策红利近40亿元。 “为进一步减轻纳税人办税负担,我们按照税法要求,聚焦办税便利化,完善和优化了征管和服务内容。”刘宜介绍。 目前,各地税务部门都在紧锣密鼓为契税法施行做足准备。青海省税务系统组织征管一线税务干部进行培训,确保税务干部熟练掌握征管规定。安徽省税务局通过办税服务厅、税收宣传公告栏等平台,向纳税人详细介绍新税法与原暂行条例的变化和区别。 现将纳税人关心关注的热点问题汇总如下,一起学习吧~ 1、问:什么是契税? 答:契税是指在中华人民共和国境内转移土地、房屋权属过程中,承受的单位和个人所要缴纳的一种税。也就是通常所说的在土地使用权的出让和转让、房屋的买卖、赠与和互换过程中,以及其他一些特殊情况下,需要缴纳的一种税。 2、问:契税在哪里缴纳? 答:《契税法》规定,契税由土地、房屋所在地的税务机关征收;纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。 3、问:契税缴纳和办理土地、房屋权属登记有什么关系? 答:《契税法》规定,纳税人办理土地、房屋权属登记,不动产登记机构应当查验契税完税、减免税凭证或者有关信息。未按照规定缴纳契税的,不动产登记机构不予办理土地、房屋权属登记。 4、问:为了方便上班,我和朋友的房屋进行了互换,如何计算契税? 答:根据《契税法》及相关政策规定,土地使用权互换、房屋互换,应当征收契税。土地使用权互换、房屋互换,互换价格相等的,互换双方计税依据为零;互换价格不相等的,以其差额为计税依据,由支付差额的一方缴纳契税。 5、问:我们公司最近取得一块土地,如何计算契税? 答:根据《契税法》及相关政策规定,土地使用权出让的契税计税依据为土地转移合同确定的成交价格,包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、征收补偿费、城市基础设施配套费、实物配建房屋等应交付的货币以及实物、其他经济利益对应的价款。 6、问:我的房子附带一个车库,有单独的不动产证,转让房产时,车库与房产一同转让,如何计算契税? 答:根据《契税法》及相关政策规定,房屋附属设施(包括停车位、机动车库、非机动车库、顶层阁楼、储藏室及其他房屋附属设施)与房屋为同一不动产单元的,契税计税依据为承受方应交付的总价款,并适用与房屋相同的税率;房屋附属设施与房屋为不同不动产单元的,契税计税依据为转移合同确定的成交价格,并按当地确定的适用税率计税。 7、问:我最近购买了一套房产,房东让我单独出一笔钱作为装修补偿,该笔费用是否缴纳契税? 答:根据《契税法》及相关政策规定,承受已装修房屋的,应将包括装修费用在内的费用计入承受方应交付的总价款,作为契税的计税依据。 8、问:我将房屋赠与哥哥,是否需要缴纳契税? 答:根据《契税法》规定,土地使用权赠与、房屋赠与,应当征收契税。土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,计税依据为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。 9、问:我和开发商签订的房屋买卖价格中包括增值税,这部分增值税是否需要缴纳契税? 答:根据《契税法》及相关政策规定,契税的计税依据不包括增值税。 10、问:我们公司购买了一块土地用于开发,后期因为容积率改变,补缴了一笔土地出让金,这笔补缴的土地出让金是否需要缴纳契税? 答:根据《契税法》及相关政策规定,因改变土地性质、容积率等土地使用条件需补缴土地出让价款,应当缴纳契税,纳税义务发生时间为改变土地使用条件当日。发生上述情形,按规定不再需要办理土地、房屋权属登记的,纳税人应自纳税义务发生之日起90日内申报缴纳契税。 11、问:我将自己的房屋转至妻子名下,是否需要缴纳契税? 答:根据《契税法》规定,婚姻关系存续期间夫妻之间变更土地、房屋权属,免征契税。 12、问:父亲过世后,我继承他名下的房产,是否需要缴纳契税? 答:根据《契税法》规定,法定继承人通过继承承受土地、房屋权属,免征契税。 13、问:我们学校购买房产用于教学,是否需要缴纳契税? 答:根据《契税法》及相关政策规定,国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施,免征契税。 享受契税免税优惠的非营利性的学校,限于依法登记为事业单位、社会团体、基金会、社会服务机构等的非营利法人和非营利组织。其中学校的具体范围为经县级以上人民政府或者其教育行政部门批准成立的大学、中学、小学、幼儿园,实施学历教育的职业教育学校、特殊教育学校、专门学校,以及经省级人民政府或者其人力资源社会保障行政部门批准成立的技工院校。 14、问:我们学校购买了房产部分用于办公、教学、科研等用途,部分用于对外出租,如何缴纳契税? 答:根据《契税法》及相关政策规定,国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施,免征契税。 享受契税免税优惠的土地、房屋用途具体如下:用于办公的,限于办公室(楼)以及其他直接用于办公的土地、房屋;用于教学的,限于教室(教学楼)以及其他直接用于教学的土地、房屋;用于医疗的,限于门诊部以及其他直接用于医疗的土地、房屋;用于科研的,限于科学试验的场所以及其他直接用于科研的土地、房屋。 因此,上述土地、房产中用于办公、教学、科研等用途的,可以免征契税;用于对外出租的,需按规定征收契税。 15、问:我购买的房产过户后,因为开发商违约,法院判决合同撤销,前期缴纳的契税是否可以退还? 答:根据《契税法》及相关政策规定,因人民法院判决或者仲裁委员会裁决导致土地、房屋权属转移行为无效、被撤销或者被解除,且土地、房屋权属变更至原权利人的,可依照有关法律法规申请退还契税。 16、问:我们公司购买土地用于开发,后期因为规划调整,实际交付面积小于合同约定面积,退还了部分土地出让金,前期缴纳的契税是否可以退还? 答:根据《契税法》及相关政策规定,在出让土地使用权交付时,因容积率调整或实际交付面积小于合同约定面积需退还土地出让价款的,可依照有关法律法规申请退还契税。